Όπως αναμενόταν, η Ευρωπαϊκή Κεντρική Τράπεζα προχώρησε σε μείωση του επιτοκίου καταθέσεων κατά 25 μονάδες βάσης, φτάνοντάς το στο 2,00%. Η απόφαση αυτή λήφθηκε σχεδόν ομόφωνα, με μόνη εξαίρεση τον Αυστριακό κεντρικό τραπεζίτη Ρόμπερτ Χόλτσμαν, ο οποίος είχε προηγουμένως δηλώσει ότι δεν θα στήριζε μείωση.

Το ενδιαφέρον όμως, κατά την Deutsche Bank, είναι ότι ενώ ανέμενε ότι η πρόεδρος Κριστίν Λαγκάρντ ενδεχομένως να δώσει ένα ήπιο μήνυμα για παύση περαιτέρω μειώσεων τον Ιούλιο και να περιμένει τις επόμενες προβλέψεις του προσωπικού της ΕΚΤ τον Σεπτέμβριο πριν επανεξετάσει τη νομισματική κατεύθυνση, το βασικό εν τέλει μήνυμα της ήταν βαθύτερο. Η Λαγκάρντ δήλωσε ότι η ΕΚΤ βρίσκεται «σε καλή θέση για να διαχειριστεί τις αβεβαιότητες που έρχονται», αφήνοντας να εννοηθεί ότι τα επιτόκια έχουν φτάσει σε ένα «κατάλληλο» ή «ουδέτερο» επίπεδο και μπορούν να διατηρηθούν εκεί για μεγαλύτερο διάστημα – πιθανώς και επ’ αόριστον.

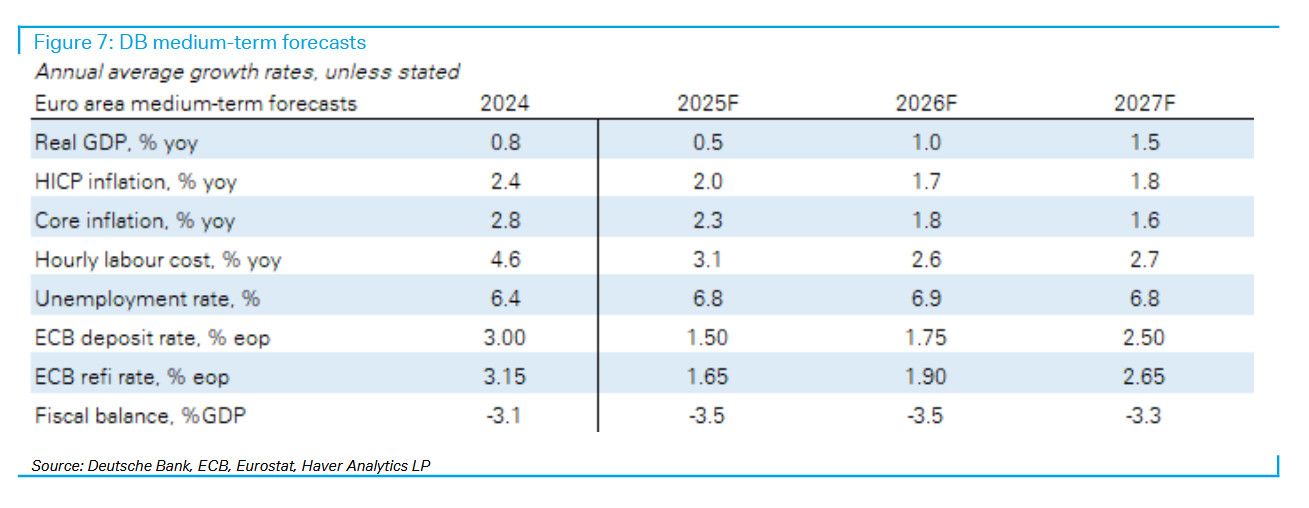

Η συνολική μείωση των επιτοκίων από τα υψηλά επίπεδα φτάνει πλέον τις 200 μονάδες βάσης, οδηγώντας τα σε επίπεδα κοντά στο «ουδέτερο». Οι προβλέψεις της ΕΚΤ δείχνουν ότι ο πληθωρισμός (HICP) θα επανέλθει στον στόχο του 2% κατά μέσο όρο τόσο το 2025 όσο και το 2027. Το αφήγημα της Λαγκάρντ μοιάζει να υποδηλώνει ότι η αποστολή έχει εκπληρωθεί και ότι το σύστημα έχει επανέλθει σε ισορροπία.

Αυτή η αίσθηση ισορροπίας αντανακλάται και στην εκτίμηση της ΕΚΤ για την οικονομία: παρά τις αβεβαιότητες, κυρίως γύρω από την εμπορική πολιτική, η μακροοικονομική εικόνα εμφανίζει ανθεκτικότητα – με άνοδο των πραγματικών εισοδημάτων, ισχυρή αγορά εργασίας, ευνοϊκές χρηματοοικονομικές συνθήκες και αναμενόμενες αυξημένες δημόσιες δαπάνες σε άμυνα και υποδομές.

Γράφημα

Το τέλος του κύκλου χαλάρωσης ή μόλις η αρχή του τέλους;

Η Deutsche Bank εκφράζει έκπληξη για το πόσο έντονα η Λαγκάρντ τόνισε ότι η νομισματική πολιτική «είναι σε καλή θέση», δεδομένων των πολλών και σοβαρών αβεβαιοτήτων. Η ίδια η ΕΚΤ συνεχίζει να θεωρεί ότι οι κίνδυνοι για την ανάπτυξη είναι καθοδικοί, ενώ αναγνωρίζει πως οι πληθωριστικές προοπτικές είναι «πιο αβέβαιες από το συνηθισμένο».

Παρόλα αυτά, η Deutsche Bank συνεχίζει να προβλέπει ότι τα επιτόκια θα μειωθούν στο 1,5%, αν και αναγνωρίζει ότι αυξάνεται ο κίνδυνος διακοπής του κύκλου χαλάρωσης προτού επιτευχθεί αυτό το επίπεδο. Η πορεία και οι επιπτώσεις ενός εμπορικού πολέμου –κυρίως λόγω των νέων αμερικανικών δασμών– είναι από τη φύση τους απρόβλεπτες.

Για την ώρα, η ευρωπαϊκή μεταποίηση φαίνεται να απορροφά τα πρώτα πλήγματα καλύτερα του αναμενόμενου, αλλά είναι πολύ νωρίς για ασφαλή συμπεράσματα. Η Deutsche Bank εκτιμά ότι η ανάπτυξη στο β’ εξάμηνο του έτους θα είναι ασθενής – όχι στάσιμη, αλλά κάτω του μέσου όρου.

Ορισμένα στατιστικά, όπως η ισχυρή αύξηση του ΑΕΠ στην Ιρλανδία το πρώτο τρίμηνο, ενδέχεται να φουσκώσουν τεχνητά τους μέσους ευρωπαϊκούς ρυθμούς ανάπτυξης στο β’ τρίμηνο. Όμως εξαιρώντας την Ιρλανδία –μια οικονομία με έντονες διακυμάνσεις– η γενική εικόνα παραμένει ασθενής.

Η Λαγκάρντ υποστήριξε ότι οι δείκτες υποκείμενου πληθωρισμού σταθεροποιούνται γύρω στο 2%, όμως η υποκείμενη πληθωριστική δυναμική στον τομέα των υπηρεσιών συνεχίζει να εξασθενεί. Η Deutsche Bank τονίζει πως η νομισματική πολιτική πρέπει να εστιάζει στην εγχώρια πληθωριστική πίεση, και οι ενδείξεις από τις τιμές υπηρεσιών δείχνουν πιθανή υποαπόδοση έναντι του στόχου, παρά σταθεροποίηση σε αυτόν.

Τι θα μπορούσε να πυροδοτήσει περαιτέρω μειώσεις;

Η Deutsche Bank θεωρεί ότι η εξέλιξη του εμπορικού πολέμου μπορεί να προσφέρει στην ΕΚΤ τη δικαιολογία για περαιτέρω μειώσεις επιτοκίων. Παρά τα καθησυχαστικά λόγια της Λαγκάρντ, ενδέχεται να υπερεκτιμάται ο «πήχης» που θέτει η ΕΚΤ για νέες περικοπές. Ένα επιτόκιο 1,75% μπορεί ακόμα να θεωρείται ουδέτερο. Ακόμη και μια ήπια επιδείνωση των οικονομικών στοιχείων σε σχέση με τις προσδοκίες θα μπορούσε να ενθαρρύνει νέα μείωση. Το βασικό σενάριο της Deutsche Bank προβλέπει 1,75% τον Σεπτέμβριο και 1,50% ως τελικό επίπεδο.

Η τράπεζα σημειώνει ότι ενδεχόμενες αποδείξεις εμπορικής εκτροπής (δηλ. αλλαγής των εμπορικών ροών λόγω δασμών) θα επηρεάσουν έντονα την πολιτική. Τα τελευταία στοιχεία (Απρίλιος) δείχνουν αύξηση των εισαγωγών της ΕΕ από την Κίνα – αντίθετα με τις ΗΠΑ – και σημαντική ενίσχυση των εισαγωγών ηλεκτρολογικού εξοπλισμού με ταυτόχρονη μείωση τιμών. Η αποτυχία εξεύρεσης εμπορικής συμφωνίας ΗΠΑ-ΕΕ και η πιθανότητα οι εμπορικές εντάσεις να εμπλακούν με τις αμυντικές δαπάνες ενδέχεται να αυξήσουν την αβεβαιότητα.

Επιπλέον, εάν η αγορά εργασίας εξασθενήσει ή αν οι προσδοκίες για πληθωρισμό πέσουν κάτω από το 2%, αυτό θα ήταν σαφές σήμα για επιστροφή σε πιο επεκτατική νομισματική πολιτική. Υπενθυμίζεται ότι ο επικεφαλής οικονομολόγος της ΕΚΤ, Φίλιπ Λέιν, δήλωσε πρόσφατα ότι για να είναι η πολιτική «σαφώς επεκτατική», τα επιτόκια πρέπει να πέσουν κάτω από το 1,5%.

Πηγή: ot.gr

{kind=link}