Του Edward Chancellor

Οι εταιρείες τεχνολογίας σχεδιάζουν να επενδύσουν τρισεκατομμύρια δολάρια στην ανάπτυξη τεχνητής νοημοσύνης (AI). Κάθε δολάριο νέας επένδυσης έχει ακόμη μεγαλύτερη αξία στην χρηματιστηριακή αγορά. Αυτή η επενδυτική σπατάλη είναι απίθανο να αποφέρει θετική απόδοση κεφαλαίου. Αλλά αυτό είναι άσχετο. Οι εταιρείες και οι επενδυτές είναι παγιδευμένοι μέσα στη φούσκα και για πολλούς από αυτούς δεν υπάρχει διαφυγή.

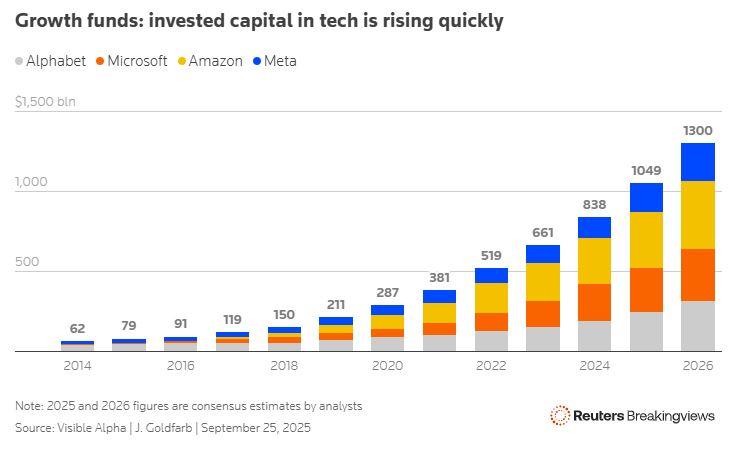

Τα κέντρα δεδομένων πολλών δισεκατομμυρίων δολαρίων των γιγάντων του cloud computing διαθέτουν μεγαλοπρεπή ονόματα: η OpenAI κατασκευάζει το Stargate, η Meta Platforms έχει τον Prometheus, ενώ η xAI του Elon Musk κατασκευάζει έναν υπερυπολογιστή που ονομάζεται Colossus. Ο Icarus θα φαινόταν πιο κατάλληλος. Το επιχειρηματικό μοντέλο των μεγάλων τεχνολογικών εταιρειών ήταν κάποτε ελαφρύ σε κεφάλαια και με μεγάλη ταμειακή ροή. Όχι πια. Οι συνολικές κεφαλαιακές δαπάνες στις Amazon, Meta και Microsoft έχουν αυξηθεί από κάτω από 100 δισεκατομμύρια δολάρια πριν από πέντε χρόνια σε σχεδόν 300 δισεκατομμύρια δολάρια φέτος.

Περίπου τα δύο τρίτα των συμφωνιών επιχειρηματικών κεφαλαίων στις ΗΠΑ περιλαμβάνουν Τεχνητή Νοημοσύνη ή μηχανική μάθηση.

Η αύξηση των επενδύσεων στην Τεχνητή Νοημοσύνη πρόσθεσε μια ποσοστιαία μονάδα στην αύξηση του ΑΕΠ των ΗΠΑ κατά το πρώτο τρίμηνο, σύμφωνα με την Apollo Global Management.

Οι εταιρείες τεχνολογίας μόλις ξεκινούν.

Η τελευταία Παγκόσμια Έκθεση Τεχνολογίας της συμβουλευτικής εταιρείας Bain & Company εκτιμά ότι περίπου 500 δισεκατομμύρια δολάρια ετησίως θα δαπανηθούν στις Ηνωμένες Πολιτείες κατά το υπόλοιπο της δεκαετίας. Αυτή είναι μια σχετικά νηφάλια πρόβλεψη. Η Morgan Stanley προβλέπει ότι οι συνολικές επενδύσεις σε κέντρα δεδομένων των ΗΠΑ θα φτάσουν τα 3 τρισεκατομμύρια δολάρια έως το 2029. Η McKinsey & Co. προβλέπει ότι ο λογαριασμός θα ξεπεράσει τα 5 τρισεκατομμύρια δολάρια έως το 2030.

Οι εκτιμήσεις για το επίπεδο των εσόδων που σχετίζονται με την Τεχνητή Νοημοσύνη και απαιτούνται για να δικαιολογηθεί αυτή η επενδυτική σπατάλη είναι εξίσου μεγάλες. Η ταχεία απόσβεση είναι απαραίτητη, επειδή οι ακριβοί επεξεργαστές γραφικών που στεγάζονται στα κέντρα δεδομένων έχουν μικρή διάρκεια ζωής. Η Bain υπολογίζει ότι απαιτούνται περίπου 2 τρισεκατομμύρια δολάρια σε πρόσθετα έσοδα από την Τεχνητή Νοημοσύνη έως το 2030.

Βασιζόμενη στην εκτίμηση της Morgan Stanley για 3 τρισεκατομμύρια δολάρια, ο Charles Carter της Marathon Asset Management υπολογίζει ότι αυτές οι επενδύσεις πρέπει να δημιουργήσουν παρόμοιο επίπεδο ετήσιων πωλήσεων από την Τεχνητή Νοημοσύνη, εάν πρόκειται να αποκομίσουν το κόστος κεφαλαίου τους. Ωστόσο, τα 3 τρισεκατομμύρια δολάρια ισοδυναμούν με το ένα δέκατο του τρέχοντος ΑΕΠ των ΗΠΑ και 70 φορές την εκτίμηση της Citi για τα έσοδα που θα δημιουργήσει η Τεχνητή Νοημοσύνη φέτος.

Οι ηγέτες της τεχνολογίας ισχυρίζονται ότι η Τεχνητή Νοημοσύνη θα εγκαινιάσει μια νέα χρυσή εποχή, ενισχύοντας την παραγωγικότητα και τα κέρδη. Αλλά μέχρι στιγμής υπάρχουν λίγα στοιχεία που να δικαιολογούν τον ενθουσιασμό.

Μια πρόσφατη έκθεση, ανοίγει νέα καρτέλα από το Τεχνολογικό Ινστιτούτο της Μασαχουσέτης, διαπίστωσε ότι το 95% των επιχειρήσεων που είχαν ενσωματώσει την Τεχνητή Νοημοσύνη στις δραστηριότητές τους δεν είχαν ακόμη δει καμία απόδοση της επένδυσής τους. Από τους εννέα τομείς που εξετάστηκαν στη μελέτη, μόνο τα μέσα ενημέρωσης και η τεχνολογία είχαν βιώσει σημαντικές διαρθρωτικές αλλαγές. Δεν οφείλεται στην έλλειψη προσπάθειας, όπως αναφέρει η έκθεση: «η υιοθέτηση είναι υψηλή, αλλά η αναστάτωση είναι χαμηλή».

Το πρόβλημα, σύμφωνα με το MIT, είναι ότι τα συστήματα γενετικής Τεχνητής Νοημοσύνης δεν διατηρούν την ανατροφοδότηση, δεν προσαρμόζονται στο περιβάλλον ή δεν βελτιώνονται με την πάροδο του χρόνου. Για κρίσιμες εργασίες, η συντριπτική πλειοψηφία των εταιρειών εξακολουθεί να προτιμά να χρησιμοποιεί ανθρώπους. Αντ’ αυτού, οι εργαζόμενοι χρησιμοποιούν προσωπικούς λογαριασμούς chatbot για σχετικά απλές εργασίες, όπως η ανάγνωση email.

Αν και τα έσοδα της OpenAI, η οποία είναι ζημιογόνος, έχουν αυξηθεί ραγδαία, δεν δικαιολογούν την επενδυτική δαπάνη. Λιγότερο από το 2% των περίπου 800 εκατομμυρίων ανθρώπων που χρησιμοποιούν το ChatGPT πληρώνουν για την υπηρεσία και ένας αυξανόμενος αριθμός από αυτούς ζει σε χώρες χαμηλού εισοδήματος όπως η Ινδία.

Γιατί λοιπόν οι εταιρείες συνεχίζουν να επενδύουν τρισεκατομμύρια δολάρια σε εξαιρετικά κερδοσκοπικές και πιθανώς μη κερδοφόρες επενδύσεις; Ο Κάρτερ υποστηρίζει ότι η Τεχνητή Νοημοσύνη δημιουργεί ένα λεγόμενο «δίλημμα του καινοτόμου» για τις μεγάλες εταιρείες τεχνολογίας. Υπάρχει ο κίνδυνος η νέα τεχνολογία, σε κάποιο στάδιο, να αποστραγγίσει τις ανταγωνιστικές τάφρους που περιβάλλουν τα μέχρι τώρα εξαιρετικά κερδοφόρα επιχειρηματικά μοντέλα τους. Οι εταιρείες cloud computing αντιμετωπίζουν επίσης ένα κλασικό δίλημμα φυλακισμένου: εάν ένας πάροχος δεν επενδύσει, κινδυνεύει να χάσει επιχειρήσεις από ανταγωνιστές που προχωρούν μπροστά. Οι ευρωπαϊκές εταιρείες κινητής τηλεφωνίας αντιμετώπισαν το ίδιο δίλημμα κατά την άνθηση των τηλεπικοινωνιών στα τέλη της δεκαετίας του 1990 και κατέληξαν να πληρώνουν υπερβολικά για το φάσμα 3G που δημοπρατήθηκε από το Ηνωμένο Βασίλειο και άλλες χώρες.

Αρκετά κορυφαία στελέχη τεχνολογίας έχουν αναγνωρίσει δημόσια το δίλημμα.

Πέρυσι, ο Διευθύνων Σύμβουλος της Alphabet, Sundar Pichai, δήλωσε ότι «ο κίνδυνος υποεπένδυσης είναι δραματικά μεγαλύτερος από τον κίνδυνο υπερεπένδυσης για εμάς». Σε πρόσφατη συνέντευξή του, ο ιδρυτής της Meta, Mark Zuckerberg, είπε σχεδόν το ίδιο: «Αν καταλήξουμε να ξοδέψουμε λάθος μερικές εκατοντάδες δισεκατομμύρια δολάρια, νομίζω ότι αυτό θα είναι πολύ ατυχές προφανώς… Νομίζω στην πραγματικότητα ότι ο μεγαλύτερος κίνδυνος βρίσκεται στην άλλη πλευρά».

Οι επενδυτές αντιμετωπίζουν επίσης ένα δίλημμα. Έχουν βάσιμους λόγους να υιοθετήσουν μια συντηρητική στάση. Οι αποτιμήσεις για τις επιχειρήσεις που σχετίζονται με την Τεχνητή Νοημοσύνη είναι αυξημένες. Περίπου το 35% της κεφαλαιοποίησης της αγοράς του δείκτη S&P 500 διαπραγματεύεται με περισσότερο από 10 φορές τις πωλήσεις, σύμφωνα με την επενδυτική εταιρεία GQG. Οι μεγάλες τεχνολογικές εταιρείες εκτρέπουν τη ροή μετρητών τους σε κερδοσκοπικές επενδύσεις.

Το προηγουμένως επικερδές καρτέλ παρόχων cloud διαταράσσεται από νέους εισερχόμενους όπως η CoreWeave.

Η τρέχουσα αύξηση των κερδών που δημιουργούνται από τις επενδύσεις στην Τεχνητή Νοημοσύνη είναι απίθανο να διαρκέσει. Ο στρατηγικός αναλυτής Gerard Minack γράφει, «όπως στον κύκλο TMT… υπάρχει ένας θετικός βρόχος ανάδρασης μεταξύ των αυξανόμενων επενδυτικών δαπανών και των αυξανόμενων κερδών: η εταιρεία που πουλάει κεφαλαιουχικά αγαθά αναφέρει αμέσως τα πλήρη κέρδη της, ενώ η εταιρεία που αγοράζει το κεφαλαιουχικό αγαθό υποτιμά το κόστος του με την πάροδο του χρόνου». Μετά το τέλος της άνθησης της TMT, οι αποδόσεις για εταιρείες υλικού διαδικτύου, όπως η Cisco, κατέρρευσαν.

Από την άλλη πλευρά, η Τεχνητή Νοημοσύνη παράγει εξαιρετικές αποδόσεις στο χρηματιστήριο. Η μετοχή της Nvidia έχει αυξηθεί σχεδόν 350 φορές την τελευταία δεκαετία.

Η πρόσφατη ανακοίνωση της Oracle ότι τα έσοδα από υποδομές cloud θα φτάσουν τα 144 δισεκατομμύρια δολάρια έως το 2030, ώθησε τις μετοχές της να ανέβουν κατά 36% σε μία μόνο ημέρα, προσθέτοντας περίπου 250 δισεκατομμύρια δολάρια στην αγοραία αξία της εταιρείας λογισμικού.

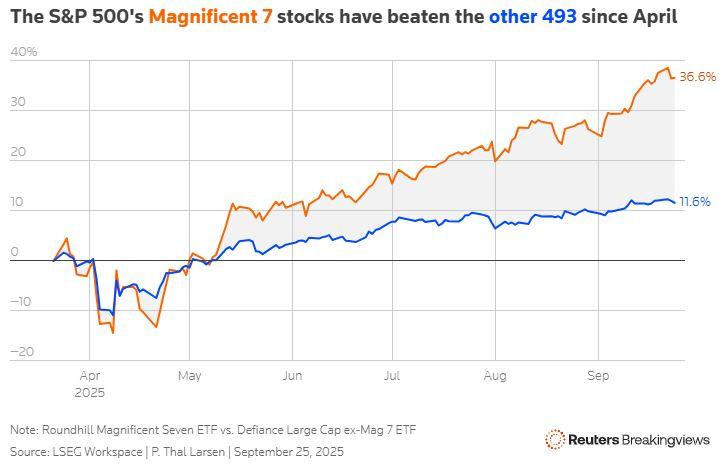

Η αγορά των ΗΠΑ είναι πιο συγκεντρωμένη από ποτέ σε μια χούφτα ονομάτων που σχετίζονται με την Τεχνητή Νοημοσύνη. Η λίστα του Minack με τις κορυφαίες εταιρείες Τεχνητής Νοημοσύνης (Alphabet, Amazon, Broadcom, Meta, Microsoft, Nvidia, Oracle και Palantir) έχει αυξηθεί σχεδόν κατά 30% από την αρχή του έτους, ενώ το υπόλοιπο του S&P 500 έχει αποδώσει μόνο 8%.

Οι επαγγελματίες επενδυτές βρίσκονται σε παρόμοια θέση με τους προκατόχους τους κατά την άνθηση του TMT πριν από 25 χρόνια. Εάν δεν συμμετάσχουν στη φούσκα, διατρέχουν τον κίνδυνο ακραίας υποαπόδοσης και πιθανής απώλειας επιχειρηματικής δραστηριότητας.

Ωστόσο, εάν τρέξουν με το κοπάδι, αντιμετωπίζουν δυνητικά μεγάλες απώλειες σε κάποια αβέβαιη μελλοντική ημερομηνία. «Τουλάχιστον για τους ενεργούς επενδυτές είναι ένα δίλημμα», λέει ο Carter της Marathon, «για τους παθητικούς είναι απλώς φυλακισμένοι».

Πηγή: OT.gr

{kind=link}