Φοροδιαφυγή, γονικές παροχές, υψηλές συντάξεις μέχρι το 2010, δαπάνες στέγασης οι κύριοι λόγοι, σύμφωνα με έκθεση του ΟΠΑ – Ποιοι οι κίνδυνοι για την ανάπτυξη…

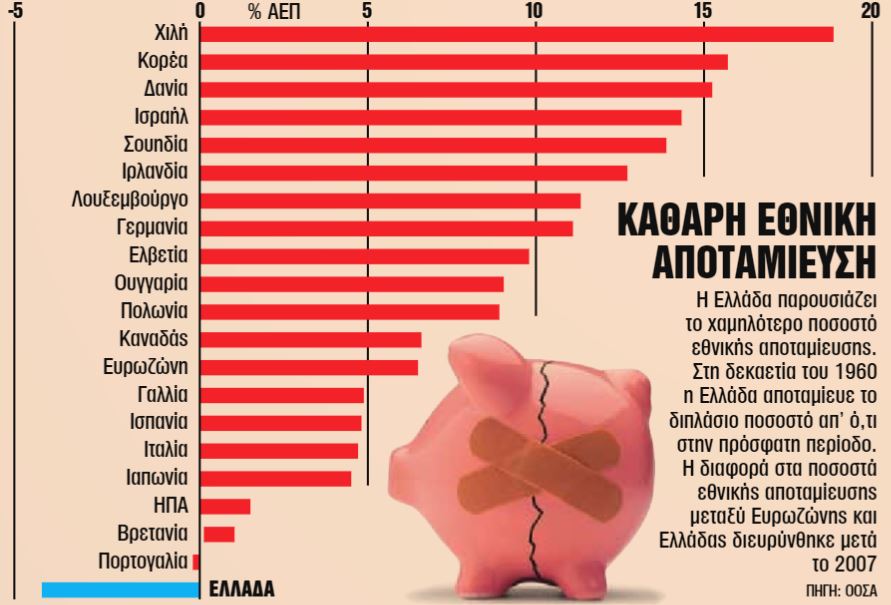

Τελευταία μεταξύ των χωρών-μελών του ΟΟΣΑ είναι η Ελλάδα στην αποταμίευση, σύμφωνα με μελέτη του Οικονομικού Πανεπιστημίου Αθηνών (ΟΠΑ) που χρηματοδότησε και παρουσίασε χθες η Eurobank, μαζί με τις αιτίες και τους κινδύνους που ελλοχεύουν από τον χαμηλό δείκτη αποταμίευσης, προτείνοντας ταυτόχρονα πολιτικές για αναστροφή του φαινομένου.

Οπως προκύπτει από τη μελέτη που εκπόνησαν οι καθηγητές του ΟΠΑ Σαράντης Καλυβίτης, Μαργαρίτα Κατσίμη και Θωμάς Μούτος, η μέση ετήσια αποταμίευση στην Ελλάδα ανέρχεται στα 1.076 ευρώ. Ομως είναι αρνητική για τα νοικοκυριά με δύο ενηλίκους και παιδιά (-2.159 ευρώ). Επιπλέον, πιο πολύ αποταμιεύουν οι συνταξιούχοι (2.248 ευρώ ετησίως). Οι μισθωτοί αποταμιεύουν 542 ευρώ και οι αυτοαπασχολούμενοι 63 ευρώ.

Κύριες αιτίες της χαμηλής αποταμίευσης αναφέρονται:

• Οι υψηλές συντάξεις που υπήρχαν μέχρι το 2010.

• Το υψηλό κόστος στέγης.

• Οι μεταβιβάσεις πλούτου και κυρίως οι γονικές παροχές ακινήτων έχουν αρνητική επίπτωση στην αποταμίευση, καθώς η απόκτηση κατοικίας είναι βασικό κίνητρο για την αποταμίευση.

• Η φοροδιαφυγή που είναι πιο εκτεταμένη μεταξύ των αυτοαπασχολούμενων.

Ο διευθύνων σύμβουλος της Eurobank, Φωκίων Καραβίας, επεσήμανε ότι χρειάζεται να αυξηθεί το επίπεδο της αποταμίευσης, ώστε οι επενδύσεις να χρηματοδοτούνται και από εγχώριους πόρους, που προσφέρουν αφενός ανθεκτικότητα απέναντι σε πιθανές εξωγενείς διαταραχές και αφετέρου επανεπένδυση των αποδόσεων στην Ελλάδα και διατήρηση ενός ενάρετου επενδυτικού κύκλου.

Ο διοικητής της ΤτΕ, Γιάννης Στουρνάρας, επεσήμανε ότι οι χαμηλοί δείκτες αποταμίευσης του ιδιωτικού τομέα, και ειδικότερα των νοικοκυριών, οδηγούν στη μεγέθυνση του ελλείμματος τρεχουσών συναλλαγών, που αποτελεί βασικό πρόβλημα του παραγωγικού μοντέλου της χώρας.

Οπως είπε ο Γιάννης Στουρνάρας, τα κίνητρα για αποταμίευση στη χώρα είναι χαμηλά, ενώ οι επενδύσεις των νοικοκυριών γίνονται κυρίως σε ακίνητα, και όχι σε χρηματοοικονομικά προϊόντα. Για την επίλυση του προβλήματος, θεωρεί απαραίτητη την καταπολέμηση της φοροδιαφυγής, την αύξηση των επιτοκίων προθεσμιακών καταθέσεων των τραπεζών, την ενίσχυση του κεφαλαιοποιητικού πυλώνα του ασφαλιστικού συστήματος και την ανάπτυξη του οικονομικού αλφαβητισμού.

Από τη μεριά του, ο Κωστής Χατζηδάκης τόνισε ότι πριν από δύο χρόνια δημιουργήθηκε το Ταμείο Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ), το οποίο πλέον μετρά περίπου 370.000 νέους εργαζομένους και 145 εκατ. ευρώ σε κεφάλαια – που, όπως είπε, σύντομα θα ανέρχονται σε δισεκατομμύρια.

Τέλος, υπογράμμισε ότι προχωρά η ενίσχυση του ανταγωνισμού στο τραπεζικό σύστημα, ενώ «στα σκαριά» βρίσκεται νομοσχέδιο που θα κάνει τις επενδύσεις στο Χρηματιστήριο πιο ελκυστικές.

Προτάσεις

Για την αύξηση της αποταμίευσης προτείνονται απο τη μελέτη του ΟΠΑ:

1. Δημοσιονομικά ουδέτερες φορολογικές παρεμβάσεις (π.χ. αύξηση του φορολογικού συντελεστή στις γονικές παροχές με μείωση της φορολογίας του εισοδήματος από αποταμίευση).

2. Πρωτοβουλίες για τη βελτίωση του χρηματοοικονομικού αλφαβητισμού.

3. Παρεμβάσεις που να παρακινούν τους εργοδότες να προ-εγγράφουν αυτόματα τους εργαζομένους σε πρόσθετα συνταξιοδοτικά προγράμματα ή αποταμιευτικά προγράμματα.

Συνέχεια άρθρου...

Τελευταία μεταξύ των χωρών-μελών του ΟΟΣΑ είναι η Ελλάδα στην αποταμίευση, σύμφωνα με μελέτη του Οικονομικού Πανεπιστημίου Αθηνών (ΟΠΑ) που χρηματοδότησε και παρουσίασε χθες η Eurobank, μαζί με τις αιτίες και τους κινδύνους που ελλοχεύουν από τον χαμηλό δείκτη αποταμίευσης, προτείνοντας ταυτόχρονα πολιτικές για αναστροφή του φαινομένου.

Οπως προκύπτει από τη μελέτη που εκπόνησαν οι καθηγητές του ΟΠΑ Σαράντης Καλυβίτης, Μαργαρίτα Κατσίμη και Θωμάς Μούτος, η μέση ετήσια αποταμίευση στην Ελλάδα ανέρχεται στα 1.076 ευρώ. Ομως είναι αρνητική για τα νοικοκυριά με δύο ενηλίκους και παιδιά (-2.159 ευρώ). Επιπλέον, πιο πολύ αποταμιεύουν οι συνταξιούχοι (2.248 ευρώ ετησίως). Οι μισθωτοί αποταμιεύουν 542 ευρώ και οι αυτοαπασχολούμενοι 63 ευρώ.

Κύριες αιτίες της χαμηλής αποταμίευσης αναφέρονται:

• Οι υψηλές συντάξεις που υπήρχαν μέχρι το 2010.

• Το υψηλό κόστος στέγης.

• Οι μεταβιβάσεις πλούτου και κυρίως οι γονικές παροχές ακινήτων έχουν αρνητική επίπτωση στην αποταμίευση, καθώς η απόκτηση κατοικίας είναι βασικό κίνητρο για την αποταμίευση.

• Η φοροδιαφυγή που είναι πιο εκτεταμένη μεταξύ των αυτοαπασχολούμενων.

Ο διευθύνων σύμβουλος της Eurobank, Φωκίων Καραβίας, επεσήμανε ότι χρειάζεται να αυξηθεί το επίπεδο της αποταμίευσης, ώστε οι επενδύσεις να χρηματοδοτούνται και από εγχώριους πόρους, που προσφέρουν αφενός ανθεκτικότητα απέναντι σε πιθανές εξωγενείς διαταραχές και αφετέρου επανεπένδυση των αποδόσεων στην Ελλάδα και διατήρηση ενός ενάρετου επενδυτικού κύκλου.

Ο διοικητής της ΤτΕ, Γιάννης Στουρνάρας, επεσήμανε ότι οι χαμηλοί δείκτες αποταμίευσης του ιδιωτικού τομέα, και ειδικότερα των νοικοκυριών, οδηγούν στη μεγέθυνση του ελλείμματος τρεχουσών συναλλαγών, που αποτελεί βασικό πρόβλημα του παραγωγικού μοντέλου της χώρας.

Οπως είπε ο Γιάννης Στουρνάρας, τα κίνητρα για αποταμίευση στη χώρα είναι χαμηλά, ενώ οι επενδύσεις των νοικοκυριών γίνονται κυρίως σε ακίνητα, και όχι σε χρηματοοικονομικά προϊόντα. Για την επίλυση του προβλήματος, θεωρεί απαραίτητη την καταπολέμηση της φοροδιαφυγής, την αύξηση των επιτοκίων προθεσμιακών καταθέσεων των τραπεζών, την ενίσχυση του κεφαλαιοποιητικού πυλώνα του ασφαλιστικού συστήματος και την ανάπτυξη του οικονομικού αλφαβητισμού.

Από τη μεριά του, ο Κωστής Χατζηδάκης τόνισε ότι πριν από δύο χρόνια δημιουργήθηκε το Ταμείο Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ), το οποίο πλέον μετρά περίπου 370.000 νέους εργαζομένους και 145 εκατ. ευρώ σε κεφάλαια – που, όπως είπε, σύντομα θα ανέρχονται σε δισεκατομμύρια.

Τέλος, υπογράμμισε ότι προχωρά η ενίσχυση του ανταγωνισμού στο τραπεζικό σύστημα, ενώ «στα σκαριά» βρίσκεται νομοσχέδιο που θα κάνει τις επενδύσεις στο Χρηματιστήριο πιο ελκυστικές.

Προτάσεις

Για την αύξηση της αποταμίευσης προτείνονται απο τη μελέτη του ΟΠΑ:

1. Δημοσιονομικά ουδέτερες φορολογικές παρεμβάσεις (π.χ. αύξηση του φορολογικού συντελεστή στις γονικές παροχές με μείωση της φορολογίας του εισοδήματος από αποταμίευση).

2. Πρωτοβουλίες για τη βελτίωση του χρηματοοικονομικού αλφαβητισμού.

3. Παρεμβάσεις που να παρακινούν τους εργοδότες να προ-εγγράφουν αυτόματα τους εργαζομένους σε πρόσθετα συνταξιοδοτικά προγράμματα ή αποταμιευτικά προγράμματα.

{kind=link}