Την μεγάλη αλλαγή που σχεδιάζει να φέρει από τον Σεπτέμβριο του 2024 η Ευρωπαϊκή Κεντρική Τράπεζα ως εργαλείο άσκησης πολιτικής σχολιάζει ο οίκος Fitch, εκτιμώντας μάλιστα ότι θα φέρει και ανατροπές στην αγορά ομολόγων.

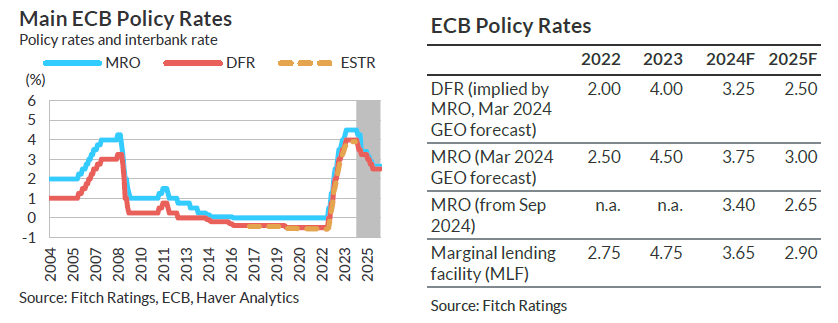

Ειδικότερα, η ΕΚΤ θα εισαγάγει ένα νέο επιχειρησιακό πλαίσιο για τη νομισματική πολιτική τον Σεπτέμβριο για να καταστήσει επίσημα το επιτόκιο καταθέσεων (DFR, που καταβάλλεται σε τραπεζικά αποθεματικά) το κύριο επιτόκιο πολιτικής.

Το DFR έγινε το de facto επιτόκιο πολιτικής κατά την περίοδο της ποσοτικής χαλάρωσης (QE), όταν η ΕΚΤ εισήγαγε το πλαίσιο των «άφθονων αποθεματικών». Υπενθυμίζεται εδώ ότι ο οίκος προβλέπει το DFR (επί του παρόντος στο 4%) να διαμορφωθεί στο 3,25% για το τέλος του 2024 και στο 2,5% στο τέλος του 2025.

Με τον τρόπο αυτό, η ΕΚΤ σχεδιάζει να περιορίσει τη διαφορά μεταξύ του επιτοκίου DFR και εκείνου των πράξεων κύριας αναχρηματοδότησης (MRO) από το τρέχον 50 μ.β. σε 15 μ.β. στις 18 Σεπτεμβρίου 2024. Αυτό έχει σχεδιαστεί για να επιτύχει στενό έλεγχο του βραχυπρόθεσμου επιτοκίου και να μειώσει το «στίγμα» που επωμίζονται οι τράπεζες που αναζητούν αναχρηματοδότηση από την κεντρική τράπεζα.

Η πρόθεση είναι να μετατοπιστεί από το τρέχον κατώτατο σύστημα που βασίζεται στην de facto προσφορά – όπου τα αποθεματικά είναι άφθονα και καθορίζονται καθαρά από το μέγεθος του ισολογισμού της ΕΚΤ – σε ένα σύστημα που βασίζεται στη ζήτηση όπου τα αποθεματικά είναι λιγότερο άφθονα. Το ανώτατο όριο θα καθοριστεί στο MRO μέσω δανειοδοτικών πράξεων. Οι υπεύθυνοι χάραξης πολιτικής της ΕΚΤ θέλουν επίσης να αναζωογονήσουν τις overnight διατραπεζικές συναλλαγές εντός του εύρους των επιτοκίων.

Η επίδραση στα ομόλογα

Οι υπεύθυνοι χάραξης πολιτικής της ΕΚΤ έχουν επισημάνει την αντιστάθμιση μεταξύ της επίτευξης αυστηρού ελέγχου των βραχυπρόθεσμων επιτοκίων, της αποφυγής της αστάθειας και της μείωσης του ισολογισμού και του αποτυπώματος στις αγορές κρατικών ομολόγων.

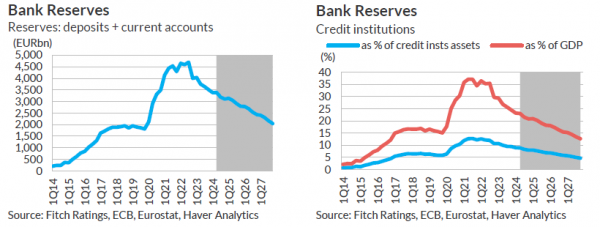

Τα τραπεζικά αποθεματικά εξακολουθούν να είναι υψηλά (α’ τρίμηνο του 24ου: 23% του ΑΕΠ) και οι προβλέψεις της Fitch για τον ισολογισμό της ΕΚΤ δείχνουν ότι δεν θα πρέπει να «σπανίζουν» μέχρι το 2027. Ωστόσο, η πρόσφατη εμπειρία δείχνει ότι η ανεπάρκεια αποθεματικών μπορεί να οδηγήσει σε υψηλότερα από το αναμενόμενο επίπεδα τα αποθεματικά.

Λίγο πριν από αυτό το σημείο, η Fitch εκτιμά ότι η ΕΚΤ θα πρέπει να αρχίσει ξανά να αυξάνει τα τραπεζικά αποθεματικά. Ενώ διατηρούν ένα «διαρθρωτικό» χαρτοφυλάκιο ομολόγων, οι υπεύθυνοι χάραξης πολιτικής της ΕΚΤ κλίνουν περισσότερο στη χρήση πράξεων αναχρηματοδότησης για να το επιτύχουν αυτό, αντί να αγοράζουν χρέος της ευρωζώνης, συνεχίζοντας έτσι να μειώνουν το αποτύπωμα της αγοράς ομολόγων του ευρωσυστήματος.

Πηγή: ΟΤ

{kind=link}