Ανάμεσα σε μια δύσκολη κατάσταση βλέπει η Deutsche Bank να βρίσκεται η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), καθώς η οικονομία της Ευρωζώνης φαίνεται να ισορροπεί ανάμεσα στις αποπληθωριστικές δυνάμεις και την οικονομική ανθεκτικότητα.

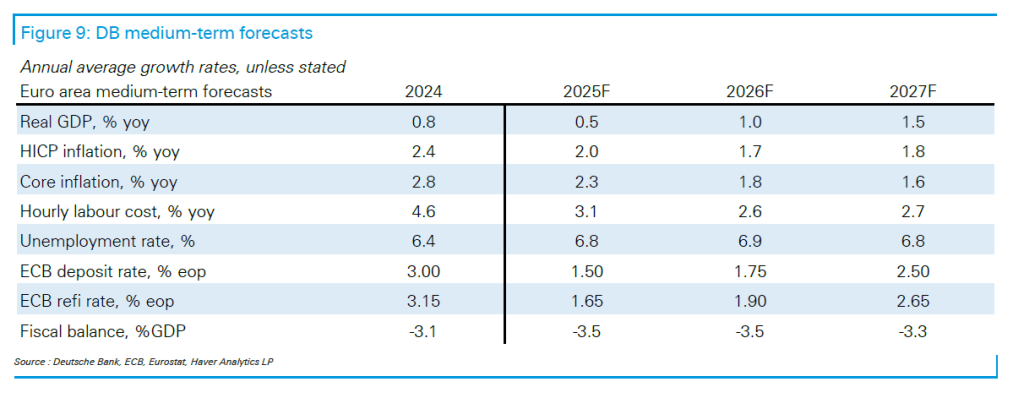

Στην ουσία, η Deutsche Bank δεν αλλάζει το βασικό της σενάριο, κατά το οποίο αναμένει ότι η ΕΚΤ θα προχωρήσει σε άλλες τρεις μειώσεις επιτοκίων για να φτάσει σε τελικό επιτόκιο 1,50% μέχρι το τέλος του έτους. Αλλά οι μακροοικονομικές εξελίξεις στην Ευρώπη δεν ακολουθούν μονοδιάστατη πορεία, υποδεικνύοντας ότι εξακολουθούν να υπάρχουν αμφίπλευροι κίνδυνοι για αυτήν την πρόβλεψη, παραδέχεται.

Από τη μία πλευρά, υπάρχουν επιχειρήματα υπέρ του ότι ο «αποπληθωρισμός» θα κυριαρχήσει και θα οδηγήσει τα επιτόκια πολιτικής κάτω από το 1,50% (ένα σοκ ανάπτυξης από τους δασμούς, μια συσσώρευση αποπληθωριστικών δυνάμεων, όπως η υψηλότερη συναλλαγματική ισοτιμία και οι χαμηλότερες τιμές ενέργειας, καθώς και ο εγχώριος αποπληθωρισμός) και τα επιχειρήματα υπέρ της «ανθεκτικότητας» της οικονομίας που θα σταματήσει τον κύκλο της χαλάρωσης πριν τα επιτόκια πολιτικής φτάσουν το 1,50% (υποκείμενη οικονομική δυναμική, η ενδεχόμενη αδυναμία των παραδοσιακών πολλαπλασιαστών και τα οφέλη ανάπτυξης από την σημαντικά χαμηλότερη τιμή ενέργειας).

Αποπληθωρισμός – Σοκ από το εμπόριο

Οι έρευνες του Απριλίου για την βιομηχανία (PMI, IFO κ.λπ.) έδειξαν μικρό αντίκτυπο από τις ανακοινώσεις των δασμών των ΗΠΑ. Ίσως τα αποθέματα και τα περιθώρια να εξομαλύνουν το αρχικό σοκ — η εκτίμηση της Deutsche Bank για το άμεσο κόστος των τρεχόντων αμερικανικών δασμών, που ανέρχεται σε 0,3-0,5% του ΑΕΠ, υποθέτει πλήρη μετακύλιση κόστους.

Επίσης, η φαρμακευτική βιομηχανία προς το παρόν εξαιρείται από τους δασμούς, κάτι που μπορεί να βοήθησε να περιοριστεί η ανάγκη για επαναφορά παραγωγής τον Απρίλιο.

Την ίδια ώρα, οι ΗΠΑ έχουν κάνει βήματα πίσω από τις αρχικές ανακοινώσεις της Ημέρας Απελευθέρωσης, αλλά η Deutsche Bank εξακολουθεί να αναμένει οικονομικές επιπτώσεις. Αυτό θα συμβεί:

(1) εάν το τελικό αποτέλεσμα είναι οι ΗΠΑ να επιβάλουν καθολικό δασμό 10% και ειδικό δασμό 50-60% στην Κίνα, αυτό θα σημαίνει ακόμη τους υψηλότερους μέσους δασμούς των ΗΠΑ από το πρώτο μισό του 20ου αιώνα και αναπόφευκτο κόστος προσαρμογής για την παγκόσμια παραγωγή και το εμπόριο,

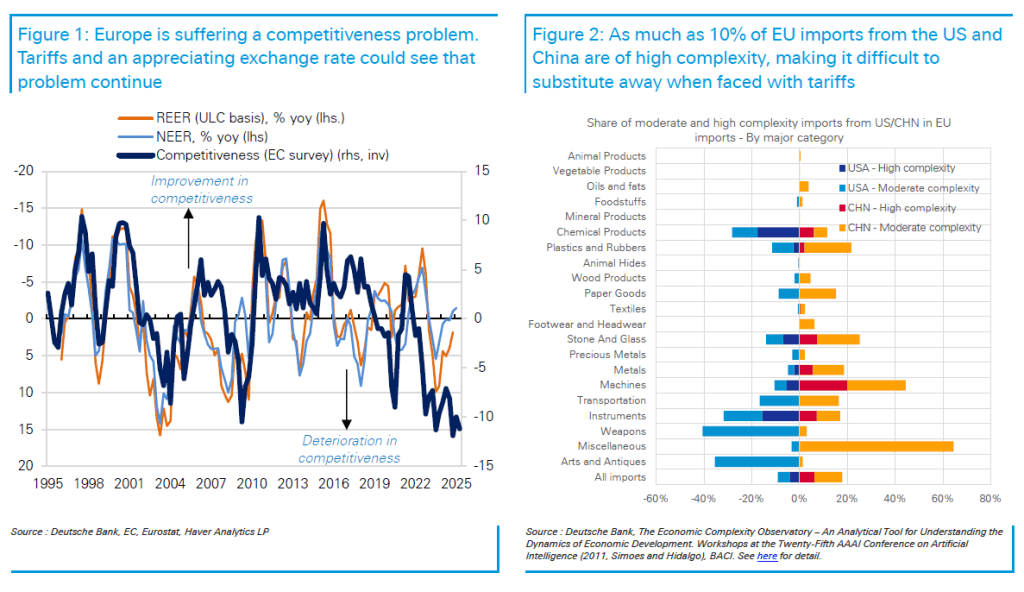

(2) εάν οι δασμοί και η εκτίμηση του συναλλάγματος επιβεβαιωθούν, το επίμονο πρόβλημα ανταγωνιστικότητας της ευρωζώνης από το 2022 θα συνεχιστεί, αν όχι θα επιδεινωθεί, υπονομεύοντας τη βιομηχανία και τις εξαγωγές,

(3) εάν η ΕΕ παραμείνει εκτεθειμένη σε ιδιαίτερα ολοκληρωμένες παγκόσμιες αλυσίδες εφοδιασμού και με τη σειρά τους αυτές οι αλυσίδες εφοδιασμού είναι εκτεθειμένες σε «σύνθετες» εισαγωγές που είναι δύσκολο να αντικατασταθούν και ακριβές να επιστρέψουν στις χώρες παραγωγής, και

(4) εάν η οικονομική και πολιτική αβεβαιότητα παραμείνει υψηλή και πλήξει την κατανάλωση, τις επενδύσεις και την απασχόληση, κάτι που μπορεί να εξηγήσει την αδυναμία στις έρευνες των υπηρεσιών τον Απρίλιο.

Αποπληθωριστικές δυνάμεις

Πριν από την Ημέρα Απελευθέρωσης, η Πρόεδρος Λαγκάρντ δήλωσε στο Ευρωπαϊκό Κοινοβούλιο ότι σε έναν εμπορικό πόλεμο, ο πληθωρισμός HICP (Δείκτης Τιμών Καταναλωτή στην Ευρωπαϊκή Ένωση) θα μπορούσε να αυξηθεί κατά 0,5% στο άμεσο μέλλον λόγω των αντιποίνων της ΕΕ και της ασθενέστερης συναλλαγματικής ισοτιμίας.

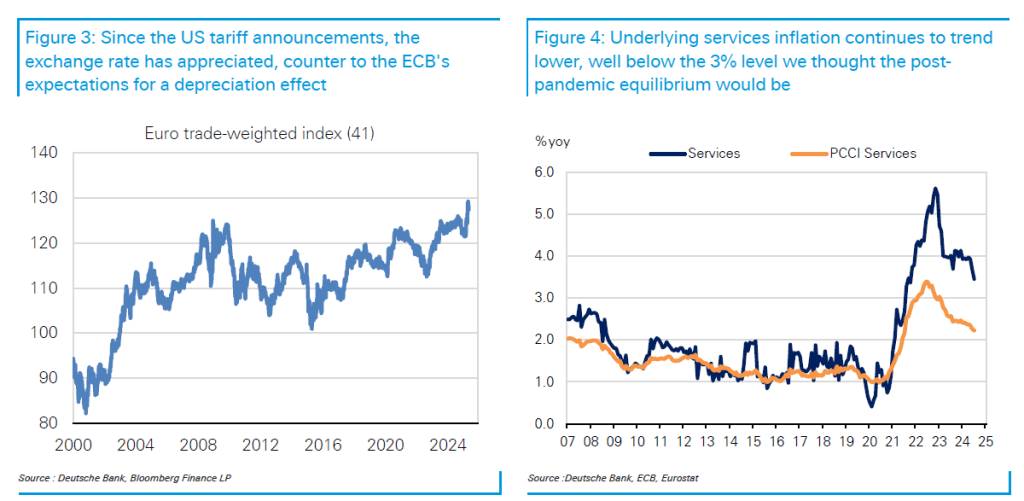

Τα αντίποινα της ΕΕ μέχρι στιγμής έχουν υπάρξει ήπια, και οι δασμοί ανταπόδοσης έχουν ανασταλεί μέσω της 90ήμερης παύσης των υψηλότερων αμερικανικών δασμών, ενώ η ισοτιμία του ευρώ έχει ενισχυθεί.

Ο συνδυασμός της ισχυρότερης συναλλαγματικής ισοτιμίας, των χαμηλότερων τιμών ενέργειας και του αυξημένου κινδύνου εκτροπής του εμπορίου λόγω των πολύ υψηλότερων δασμών στην Κίνα σημαίνει ότι οι κίνδυνοι για τον πληθωρισμό HICP φαίνεται τώρα να είναι πολύ πιο σαφώς προσανατολισμένοι προς τα κάτω για το επόμενο έτος.

Σε αυτό το πλαίσιο, η Deutsche Bank μείωσε την πρόβλεψή της για τον πληθωρισμό HICP του 2026 στο 1,7% από 1,9% μετά από αυτές τις εξελίξεις. Αυτή η σαφέστερη υστέρηση του στόχου του 2% ενδέχεται να μην καταγράφει την πλήρη έκταση των αποπληθωριστικών κινδύνων.

Οι τιμές του πετρελαίου είναι αυτή τη στιγμή 15% κάτω από την υπόθεση της εκτίμησης του Μαρτίου από το προσωπικό. Αν όλα τα άλλα παραμείνουν αμετάβλητα, αυτό θα μπορούσε να μειώσει τον πληθωρισμό HICP κατά περίπου 0,5 ποσοστιαίες μονάδες το επόμενο έτος. Η εκτίμηση της ισοτιμίας του ευρώ και η εκτροπή του εμπορίου θα μπορούσαν να ενισχύσουν τον αποπληθωρισμό.

Ανθεκτικότητα – Διαρκής δυναμική παρά τα εμπόδια

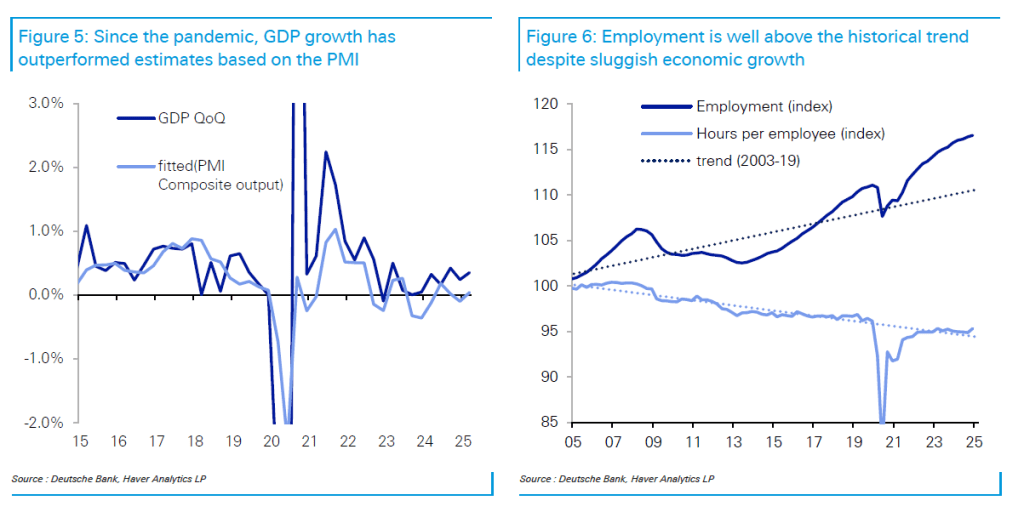

Παρά την αργή οικονομική ανάπτυξη μετά την πανδημία και το ενεργειακό σοκ, η οικονομία της ευρωζώνης διατήρησε σημαντική δυναμική, αποφεύγοντας σταθερά τη στασιμότητα το τελευταίο έτος.

Από την αρχή του 2024, η ανάπτυξη του ΑΕΠ υπερέβη τις προβλέψεις, βασιζόμενη σε παραδοσιακούς δείκτες όπως ο PMI. Αυτή η τάση συνεχίστηκε με ένα ισχυρό ΑΕΠ για το πρώτο τρίμηνο του 2025 καταγράφοντας αύξηση 0,35% σε τριμηνιαία βάση, που υπερέβη τις προσδοκίες.

Αν και η επιβολή δασμών αναμένεται να δημιουργήσει βραχυπρόθεσμα εμπόδια, η αναμενόμενη αύξηση των δαπανών για την άμυνα και τις υποδομές (ιδίως στη Γερμανία) αναμένεται να προσφέρει σημαντική ανάπτυξη από το επόμενο έτος, ενδεχομένως ενισχύοντας τη δυναμική μεσοπρόθεσμα.

Αυτή η ανθεκτικότητα μειώνει τον κίνδυνο να καταλήξει ο πληθωρισμός να παραμείνει σημαντικά κάτω από τον στόχο. Σε αυτό το πλαίσιο, η Deutsche Bank αναθεώρησε την πρόβλεψή της για τα επιτόκια της ΕΚΤ στο τέλος του 2027 στο 2,50% (από 2,25%) για να αντικατοπτρίσεο τον κίνδυνο υψηλότερου μεσοπρόθεσμου πληθωρισμού λόγω αυτής της δημοσιονομικής χαλάρωσης.

Συσσώρευση εργατικού δυναμικού

Το σοκ της πανδημίας/ενέργειας ώθησε τις επιχειρήσεις να συσσωρεύουν στρατηγικά εργατικό δυναμικό, μετατρέποντας την αγορά εργασίας από ενισχυτή σοκ σε απορροφητή σοκ.

Μαθαίνοντας από αυτή την εμπειρία και προβλέποντας την ανάγκη αύξησης της παραγωγής στο άμεσο μέλλον λόγω των κινήτρων από τις δαπάνες για την άμυνα και τις υποδομές, οι επιχειρήσεις ενδέχεται να επαναλάβουν αυτή τη συμπεριφορά, συσσωρεύοντας εργατικό δυναμικό ενόψει του τρέχοντος σοκ από τους δασμούς, εκτιμά η Deutsche Bank.

Έτσι, δεν υπάρχει εμφανής ένδειξη ότι τα νοικοκυριά χάνουν την εμπιστοσύνη τους στην εργασία τους, σύμφωνα με την έρευνά της.

Ανθεκτικά ισοζύγια του ιδιωτικού τομέα

Ο λόγος αποταμίευσης των νοικοκυριών παρέμεινε υψηλός μετά την πανδημία. Η πρόσφατη ανάλυσή της για τα καθαρά έσοδα από τόκους υποδεικνύει ότι η χρηματοοικονομική υγεία τόσο των νοικοκυριών όσο και των επιχειρήσεων αναμένεται να βελτιωθεί, με ιδιαίτερα σημαντικά οφέλη για τον επιχειρηματικό τομέα — μία έγκαιρη εξέλιξη καθώς αντιμετωπίζουν πιέσεις από τους δασμούς.

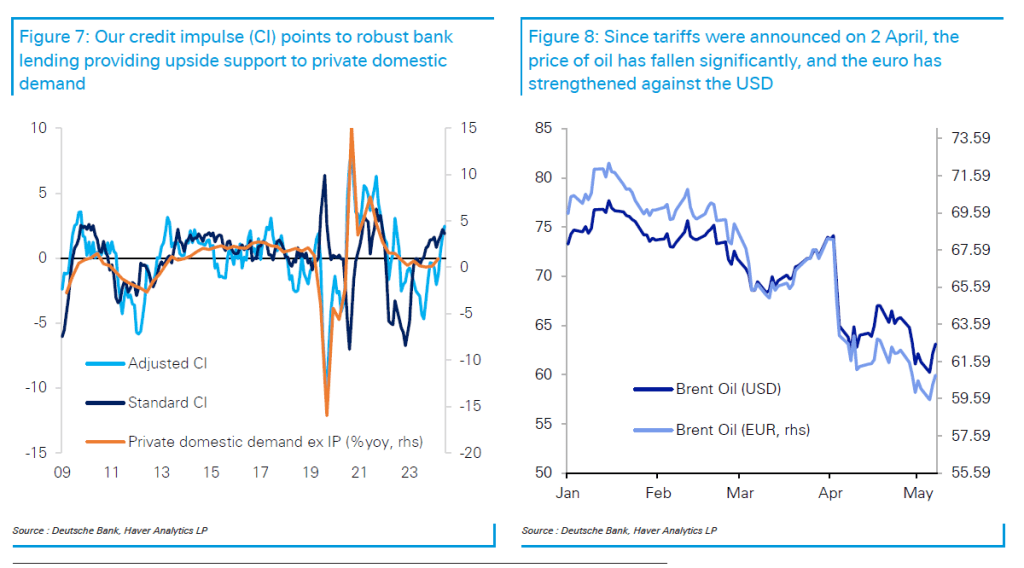

Επιπλέον, η ώθηση της πιστωτικής επέκτασης υποδηλώνει τη συνέχιση της τραπεζικής χρηματοδότησης, υποστηρίζοντας την ανάπτυξη της εγχώριας ζήτησης. Αυτή η ισχυρή χρηματοοικονομική βάση του ιδιωτικού τομέα θα μετριάσει περαιτέρω τις αρνητικές επιπτώσεις των δασμών.

Ο δείκτης χρηματοοικονομικών συνθηκών έχει επανέλθει στο επίπεδο της αρχής του Απριλίου. Δηλαδή, έχει εξουδετερώσει τη σφιχτή νομισματική πολιτική μετά την «ημέρα της απελευθέρωσης».

Ένα αναπάντεχο ενισχυτικό ρεύμα

Από την ανακοίνωση των δασμών των ΗΠΑ, οι τιμές του πετρελαίου παρουσίασαν σημαντική πτώση, μειούμενες από περίπου 74 δολάρια το βαρέλι σε περίπου 61 δολάρια. Ταυτόχρονα, η ισοτιμία του ευρώ ενισχύθηκε σημαντικά απέναντι στο δολάριο ΗΠΑ, μειώνοντας περαιτέρω το κόστος εισαγωγής πετρελαίου στην Ευρώπη.

Από την πλευρά της Ευρώπης, αυτό μεταφράζεται σε θετικό σοκ προσφοράς. Βάσει των υπολογισμών της Deutsche Bank, αν αυτές οι ευνοϊκές συνθήκες τιμών πετρελαίου και ισοτιμίας διατηρηθούν για το υπόλοιπο του έτους, η ευρωζώνη αναμένεται να εξοικονομήσει περίπου 80 δισ. ευρώ από τις εισαγωγές πετρελαίου – ποσό που ισοδυναμεί με περίπου 0,7% του ονομαστικού ΑΕΠ.

Αυτή η σημαντική μείωση του κόστους θα μπορούσε να προσφέρει έναν σημαντικό «απορροφητή» ενάντια στο κόστος των δασμών.

Πηγή: ΟΤ

{kind=link}