Να συνεχιστεί η απόδοση των ελληνικών τραπεζών αναμένει η Goldman Sachs, παρά το ότι ο κλάδος έχει σημειώσει άνοδο 58% από την αρχή του έτους, υπεραποδίδοντας σε σχέση με τον δείκτη STOXX 600 των ευρωπαϊκών τραπεζών (ο οποίος είναι αυξημένος κατά 30%).

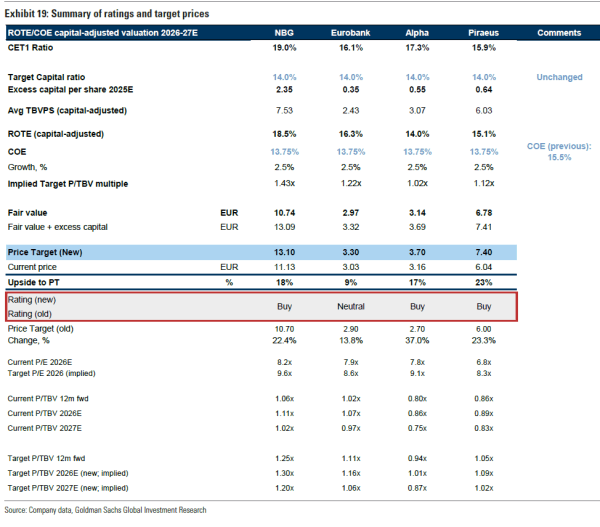

Μάλιστα, η Goldman Sachs προχωρά σε μεγάλη αναθεώρηση των τιμών στόχων των ελληνικών τραπεζών, υποδηλώνοντας περιθώριο ανόδου από 9% έως 23%. Ειδικότερα, για την Alpha Bank η νέα τιμή στόχος είναι στα 3,7 ευρώ (από 2,7 ευρώ), για την Τράπεζα Πειραιώς η τιμής στόχος διαμορφώνεται στα 7,4 ευρώ (από 6 ευρώ προηγουμένως), για την Εθνική Τράπεζα η τιμή στόχος είναι στα 13,1 ευρώ (από 10,7 ευρώ) και για τη Eurobank η νέα τιμή στόχος είναι τα 3,3 ευρώ (από 2,9 ευρώ). Για τις τρεις πρώτες η σύσταση είναι για “αγορά”, ενώ για την Eurobank παραμένει σε “διακράτηση”.

Αυτή η ισχυρή άνοδος, εξηγεί, οφείλεται σε έναν συνδυασμό παραγόντων που σχετίζονται με την Ελλάδα και σε μία επαναξιολόγηση των ευρωπαϊκών τραπεζών. Μάλιστα, οι πρόσφατες εκτιμήσεις και τα σχόλια των διοικήσεων των ελληνικών τραπεζών επιβεβαιώνουν τη συνέχιση των ισχυρών τάσεων σε βασικούς δείκτες, με τις προβλέψεις της Goldman Sachs να αντικατοπτρίζουν:

– Μοντελοποίηση ROTE περίπου 14% για το διάστημα 2025-29, σε επίπεδα σύμφωνα με τον μέσο όρο της ΕΕ,

– Θετική προοπτική για τους δείκτες καταβολής μερισμάτων (όλες οι τράπεζες καθοδηγούν πλέον για τουλάχιστον 50% καταβολή από το 2025),

– Επιπλέον μείωση των αναλογιών NPE (περίπου 3% το 2025 και 2% για τα έτη 2026-29, σύμφωνα με τις ευρωπαϊκές τράπεζες),

– Υγιής αναλογία CET1 περίπου 16-17% το 2025-29 (σε σύγκριση με τους στόχους της διοίκησης για 14%),

– Ισχυρή ανάπτυξη δανεισμού περίπου 8% ετησίως το 2025-27 (σε σύγκριση με την αργή ανάπτυξη για τις ευρωπαϊκές τράπεζες).

Ακόμα και αν οι προβλέψεις για τα επιτόκια της ΕΚΤ είναι τώρα χαμηλότερες από αυτές που είχαν προϋπολογίσει οι ελληνικές τράπεζες στην καθοδήγησή τους στην αρχή της χρονιάς, η Goldman Sachs εκτιμά ότι αυτό θα αντισταθμιστεί από ισχυρότερη από την αναμενόμενη ανάπτυξη δανεισμού, υψηλότερη συνεισφορά από τα έσοδα από τίτλους και καλύτερες διαφορές επιτοκίων.

Παραμένει η θετική στάση

Η Goldman Sachs επαναλαμβάνει τη θετική της άποψη και αναμένει ότι το re-rating των ελληνικών τραπεζών θα συνεχιστεί. Μάλιστα, εκτιμά ότι παρά την ισχυρή άνοδο, υπάρχει ακόμη περιθώριο για περαιτέρω άνοδο, καθώς οι ελληνικές τραπεζικές μετοχές διαπραγματεύονται με P/TBV 1.0x/0.9x σε όρους 2026 και 2027 αντίστοιχα, σε σύγκριση με τις τράπεζες της Ευρωζώνης που διαπραγματεύονται με 1.1x/1.0x (δηλαδή με discount περίπου 10-12%).

Επίσης, αναμένει ότι αυτή η διαφορά αξιολόγησης θα περιοριστεί μέσα σε 12 μήνες. Οι τιμές-στόχοι για τις τέσσερις τράπεζες υποδεικνύουν περίπου 17% μέση ανοδική πορεία, σε σύγκριση με 10% ανοδική πορεία για τις ευρωπαϊκές τράπεζες. Σε αυτή τη βάση, αναμένει ότι το discount θα μειωθεί στο 5-7%, αλλά κάποιο ποσοστό θα παραμείνει, λαμβάνοντας υπόψη το μερίδιο DTC στην κεφαλαιακή δομή των ελληνικών τραπεζών.

Ωστόσο, καθώς το υπόλοιπο DTC μειώνεται σταδιακά (από περίπου 40% το 2025 σε 24% το 2027 και 11% το 2029), η Goldman Sachs αναμένει ότι το discount θα συμπιέζεται.

Τι έχει αλλάξει

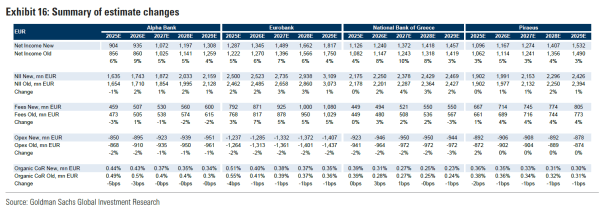

Με αυτήν την επικαιροποιημένη ανάλυση, η Goldman Sachs αναβαθμίζει τις εκτιμήσεις για τα καθαρά έσοδα κατά μέσο όρο 6% για το 2025-26, υποστηριζόμενα από μια συνδυασμένη ισχυρότερη από την αναμενόμενη ανάπτυξη δανεισμού, ελαφρώς υψηλότερες προμήθειες και χαμηλότερα έξοδα λειτουργίας.

Επίσης, μειώνει τον στόχο για το κόστος κεφαλαίου (COE) από 15,5% σε 13,75%. Από την τελευταία ανασκόπηση των παραδοχών COE για τις ελληνικές τράπεζες (Απρίλιος 2024), το COE των ευρωπαϊκών τραπεζών έχει μειωθεί κατά περίπου 150 μ.β. (εκ των οποίων οι 100 μ.β. τους τελευταίους έξι μήνες).

Ανανεώνει τις αξιολογήσεις της σε ποσοστό 75%:25% για τα έτη 2026-27 (αντί για 100% το 2026).

Αντικατοπτρίζοντας αυτές τις αλλαγές, οι τιμές-στόχοι αυξάνονται κατά περίπου 24% κατά μέσο όρο (από περίπου 14% έως 37%).

Σκέψεις για τα αποτελέσματα του 2ου τριμήνου του 2025

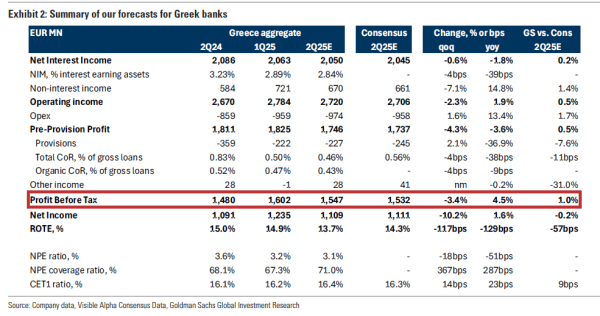

Την ίδια ώρα, η Goldman Sachs συνοψίζει τις προβλέψεις της για το τι θα ανακοινώσουν οι ελληνικές τράπεζες το 2ο τρίμηνο του 2025. Ουσιαστικά αναμένει μικρή συμπίεση στο επιτοκιακό περιθώριο (NIM), περίπου 4-5 μ.β. από το προηγούμενο τρίμηνο σε απάντηση μείωσης επιτοκίων 25 μ.β. /25 μ.β. από την ΕΚΤ, που πραγματοποιήθηκε τον Απρίλιο και τον Ιούνιο του 2025.

Είναι πιο θετική για το κόστος κινδύνου και τις προβλέψεις, κάτι που είναι σύμφωνο με την εκτίμηση ότι ο συνδυασμός χαμηλών επιτοκίων, χαμηλής αναλογίας NPE και υψηλών αναλογιών κάλυψης θα επιτρέψει στο κόστος κινδύνου των ελληνικών τραπεζών να μειωθεί ταχύτερα σε σχέση με τα επίπεδα των ευρωπαϊκών τραπεζών.

Πηγή: ΟΤ

{kind=link}