Μετά από χρόνια σχετικής ησυχίας, η δημοσιονομική πολιτική στην Ευρώπη είναι έτοιμη να επανέλθει στο επίκεντρο της οικονομικής αφήγησης της ευρωζώνης.

Καθώς τα κράτη μέλη αποκαλύπτουν τα δημοσιονομικά τους σχέδια για το 2026, η εστίαση στρέφεται στα ελλείμματα, τη δυναμική του χρέους και τη βιωσιμότητα των δημόσιων οικονομικών, μετρήσεις που είχαν υποχωρήσει κατά τη διάρκεια της ευρωπαϊκής ανάκαμψης μετά την πανδημία.

Το τελευταίο Monitor του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) προβλέπει σταδιακή αλλά επίμονη επιδείνωση των δημοσιονομικών προοπτικών της ευρωζώνης.

Το συνολικό δημοσιονομικό έλλειμμα της περιοχής προβλέπεται να διευρυνθεί από 3,2% του ΑΕΠ το 2025 σε 3,4% το 2026, φτάνοντας στο 3,6% το 2027 και στο 3,7% έως το 2030. Ενώ τα ελλείμματα πάνω από το όριο του 3% του Μάαστριχτ έχουν γίνει ο κανόνας μετά την πανδημία, οι προβλέψεις του ΔΝΤ επιβεβαιώνουν ότι η δημοσιονομική επανεξισορρόπηση παραμένει άπιαστη.

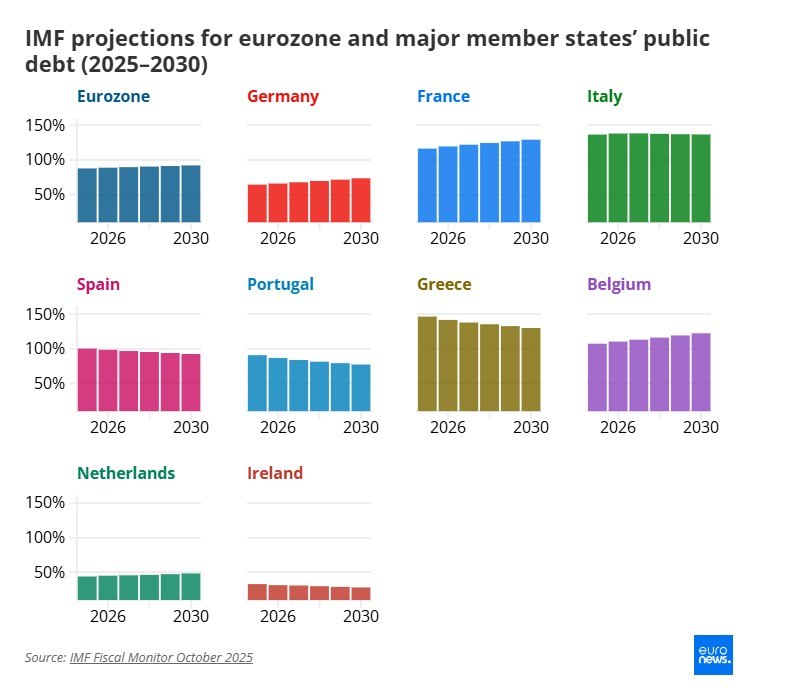

Το δημόσιο χρέος αναμένεται να αυξηθεί παράλληλα. Ο συνολικός λόγος χρέους προς ΑΕΠ της ευρωζώνης, ο οποίος είχε σταθεροποιηθεί τα τελευταία χρόνια, προβλέπεται τώρα να αυξηθεί από 87,8% το 2025 σε 92,2% έως το 2030. Το βάρος δεν κατανέμεται ομοιόμορφα μεταξύ των κρατών μελών.

Η Γαλλία και το Βέλγιο αναμένεται να δουν τις πιο απότομες αυξήσεις στα επίπεδα χρέους, με την Γαλλία να «σκαρφαλώνει» από 116,5% του ΑΕΠ το 2025 σε 129,4% έως το 2030 και το Βέλγιο να αυξάνεται από 107,5% σε 122,6% την ίδια περίοδο.

Η Γερμανία, που παραδοσιακά θεωρείται μοντέλο δημοσιονομικής σύνεσης, προβλέπεται να αυξήσει τον δείκτη χρέους της κατά περισσότερο από 9 ποσοστιαίες μονάδες, από 64,4% σε 73,6%.

Η Ιταλία, ήδη μεταξύ των πιο υπερχρεωμένων οικονομιών του μπλοκ, θα δει μια πιο σταθερή πορεία – οριακή άνοδο από 136,8% το 2025 σε 137,0% έως το 2030, αν και εξακολουθεί να διατηρεί ένα από τα υψηλότερα βάρη χρέους παγκοσμίως.

Σε σταθερή πορεία μείωσης του χρέους η Ελλάδα

Αντίθετα, η Ισπανία και η Πορτογαλία αναμένεται να μειώσουν τους δείκτες χρέους τους, αντανακλώντας την ισχυρότερη ονομαστική ανάπτυξη και τη συνεχιζόμενη δημοσιονομική εξυγίανση. Το χρέος της Ισπανίας προβλέπεται να μειωθεί από 100,4% σε 92,6%, ενώ της Πορτογαλίας από 90,9% σε 77,4%.

Όσο για την Ελλάδα, βρίσκεται σε σταθερή πορεία μείωσης του χρέους, με το ποσοστό της να αναμένεται να μειωθεί από 146,7% το 2025 σε 130,2% έως το 2030.

Η Ιρλανδία και η Ολλανδία αναμένεται να παραμείνουν οι πιο ανθεκτικές δημοσιονομικά οικονομίες της ευρωζώνης. Ο λόγος του χρέους προς το ΑΕΠ της Ιρλανδίας προβλέπεται να μειώνεται σταθερά από 33,0% το 2025 σε μόλις 28,2% έως το 2030, ενώ η Ολλανδία βλέπει σταδιακή αύξηση από 44,0% σε 48,5% – ακόμη μεταξύ των χαμηλότερων στο μπλοκ.

Προβολές του ΔΝΤ για το δημόσιο χρέος της ευρωζώνης και των κρατών μελών (2025–2030), μεταξύ των οποίων και της Ελλάδας:

«Η δημοσιονομική πολιτική θα είναι στο επίκεντρο»

Οι οικονομολόγοι της Goldman Sachs αναμένουν μια μέτρια αλλά σαφή αλλαγή το 2026.

«Αναμένουμε ότι η δημοσιονομική πολιτική θα πάρει το επίκεντρο των οικονομικών προοπτικών της ζώνης του ευρώ», έγραψαν σε πρόσφατη έκθεσή τους. Αυτή η αλλαγή θα οδηγηθεί από «την ανάπτυξη του γερμανικού δημοσιονομικού πακέτου, την αύξηση των αμυντικών δαπανών και τις συνεχιζόμενες εντάσεις στον προϋπολογισμό στη Γαλλία».

Η Γερμανία βρίσκεται στο επίκεντρο αυτού του επεκτατικού άξονα. Σύμφωνα με την Goldman, το έλλειμμα στη Γερμανία θα αυξηθεί από 2,9% σε 3,7% του ΑΕΠ, αντανακλώντας την εφαρμογή ενός μεγάλου δημοσιονομικού πακέτου που εγκρίθηκε νωρίτερα το 2025.

Στη Γαλλία, ο πολιτικός κατακερματισμός συνεχίζει να επιβαρύνει τη δημοσιονομική εξυγίανση. Η Goldman προβλέπει ότι το δημοσιονομικό ισοζύγιο θα βελτιωθεί μόνο οριακά, από 5,4% σε 5,3% του ΑΕΠ.

Ενώ τα επίπεδα του ονομαστικού χρέους αυξάνονται σε μεγάλο μέρος της Ευρώπης, η Kroll Bond Rating Agency (KBRA) υπογραμμίζει ότι οι δημοσιονομικές διαδρομές αποκλίνουν σημαντικά.

«Μεταξύ των μεγαλύτερων κρατών της Ευρώπης, η Γαλλία, το Ηνωμένο Βασίλειο, η Γερμανία, η Ισπανία και η Ιταλία εμφανίζονται υπό πίεση, ενώ η Πορτογαλία, η Ιρλανδία και η Ελλάδα ξεχωρίζουν me σχετικά καλύτερες επιδόσεις», έγραψε ο Ken Egan, ανώτερος διευθυντής της KBRA, σε αναφορά που κοινοποιήθηκε στο Euronews.

Ο ρόλος των αμυντικών δαπανών

Οι διαρθρωτικές δημοσιονομικές πιέσεις – που κυμαίνονται από τη γήρανση του πληθυσμού έως το κόστος της κλιματικής μετάβασης και τις ανανεωμένες αμυντικές δαπάνες – εντείνονται.

Οι αμυντικές δαπάνες, ειδικότερα, αναμένεται να αυξηθούν στο 3,5% του ΑΕΠ έως το 2035 και η KBRA εκτιμά ότι ακόμη και μέχρι το 2030, η αύξηση θα μπορούσε να διευρύνει τα δημοσιονομικά ισοζύγια κατά 0,9 ποσοστιαίες μονάδες, παρά τη στήριξη από πανευρωπαϊκούς μηχανισμούς όπως το «Recovery and Resilience Facility».

Εν τω μεταξύ, η παραδοσιακή περιφέρεια της ευρωζώνης δείχνει σημάδια δημοσιονομικής πειθαρχίας. Η Πορτογαλία, η Ιρλανδία και η Ελλάδα – κάποτε στο επίκεντρο της κρίσης του ευρώ – έχουν σημειώσει σημαντική πρόοδο όσον αφορά τα πρωτογενή ισοζύγια και τη βιωσιμότητα του χρέους, αν και με πιο περιορισμένο αντίκτυπο στην αγορά λόγω του μικρότερου αποτυπώματος κρατικών ομολόγων τους.

Επιστρέφουν στην Ευρώπη οι «τιμωροί της αγοράς»;

Οι κυβερνήσεις ξοδεύουν και πάλι περισσότερα, αλλά οι αγορές μπορεί να μην έχουν πλέον επιεική διάθεση, σύμφωνα με τους ειδικούς.

«Στις αγορές ομολόγων που είναι πλέον πιο προσεκτικές», σημείωσε η KBRA, «οι επενδυτές σπεύδουν να ανατιμήσουν το στρες και να δοκιμάσουν τη δημοσιονομική αξιοπιστία».

Ένας «bond vigilante» (σ.σ. τιμωρός της αφοράς) είναι ένας έμπορος που πουλά ομόλογα ως τρόπο διαμαρτυρίας ενάντια στην κυβερνητική πολιτική.

Με το 40-45% του δημόσιου χρέους σε ολόκληρη την ευρωζώνη να πρόκειται να αναχρηματοδοτηθεί εντός τριών ετών, το υψηλότερο κόστος δανεισμού θα μπορούσε να μεταφραστεί γρήγορα σε μεγαλύτερες δαπάνες για τόκους.

Η αύξηση των αποδόσεων των ομολόγων σε ολόκληρη την ευρωζώνη θα μπορούσε να επιβαρύνει περαιτέρω τους εθνικούς προϋπολογισμούς, ενισχύοντας τις δημοσιονομικές πιέσεις.

Για μια μέση κυβέρνηση της ευρωζώνης με επίπεδα χρέους κοντά στο 90% του ΑΕΠ, η KBRA εκτιμά ότι μια αύξηση των αποδόσεων κατά 100 μονάδες βάσης θα αύξανε τις ετήσιες δαπάνες έως και 0,46% του ΑΕΠ μέσα σε τρία χρόνια – προσθέτοντας περίπου 20 δισεκατομμύρια ευρώ στον ετήσιο προϋπολογισμό της Γερμανίας ή 10 δισ. ευρώ στον προϋπολογισμό της Ιταλίας.

«Η εστίαση θα πρέπει να μετατοπιστεί από το επενδύουμε περισσότερα στο επενδύουμε καλύτερα: αυστηρότερες αναθεωρήσεις δαπανών, πειθαρχημένοι αγωγοί και κεφαλαιοποίηση που προσθέτουν στην καθαρή αξία», τόνισε ο Ken Egan.

Η δημοσιονομική πολιτική ξανά στο επίκεντρο

Οι δημοσιονομικές προοπτικές της ευρωζώνης εισέρχονται σε μια νέα φάση, που χαρακτηρίζεται από αποκλίνουσες εθνικές στρατηγικές, αυξημένα φορτία χρέους και μια πιο αντιδραστική αγορά ομολόγων.

Ενώ το μπλοκ στο σύνολό του επωφελείται από τις βαθιές κεφαλαιαγορές και την ευέλικτη δημοσιονομική διαχείριση, τα επόμενα χρόνια θα δοκιμάσουν την αξιοπιστία και την προσαρμοστικότητα των δημοσιονομικών πολιτικών των κρατών μελών.

Καθώς πλησιάζει το 2026, η δημοσιονομική πολιτική δεν είναι πλέον μια σιωπηλή δύναμη στο παρασκήνιο – είναι, για άλλη μια φορά, στην πρώτη γραμμή της οικονομικής ιστορίας της ευρωζώνης.

{kind=link}