Το χριστιανικό ρητό «να μη γνωρίζει η δεξιά σου τι ποιεί η αριστερά σου», δεν είναι καλή συμβουλή όταν αφορά την οικονομική διαχείριση μεταξύ συντρόφων. Μάλιστα όσο το προσδόκιμο ζωής αυξάνεται, και αναμένεται να περάσετε αρκετά χρόνια (μαζί ή χώρια) και μετά τα τρίτα –ήντα, τόσο αυξάνεται και η ανάγκη για ένα «στέρεο» μακροπρόθεσμο οικονομικό πλάνο, για την περίοδο της συνταξιοδότησης και της τρίτης ηλικίας.

Ένας, ανερχόμενος κλάδος συμβουλευτικής – που ισορροπεί μεταξύ ψυχολόγου και χρηματοπιστωτικού συμβούλου – είναι οι ειδικοί στην «οικονομική διαχείριση μεταξύ ζευγαριών».

Ο 42χρονος Ραμίτ Σέθι, συγγραφέας, επιχειρηματίας και «δημόσια περσόνα», ινδικής καταγωγής, γεννημένος στις ΗΠΑ, ανήκει στην παραπάνω κατηγορία. Έγινε πλούσιος και διάσημος στα 26 του χρόνια, χάρη στο μπεστ σέλερ «Ι will teach you to be rich», που μετεξελίχθηκε σε podcast, ενώ το 2023 έγινε σειρά στο Netflix (How to get rich). Το νέο του συγγραφικό και δημοσιογραφικό εγχείρημα ονομάζεται «Μoney for Couples» και βοηθάει τα ζευγάρια να διαχειριστούν πιο αποτελεσματικά τα οικονομικά τους.

Όπως δηλώνει ο ίδιος στους New York Times, το ένα στα δύο παντρεμένα ζευγάρια, τα οποία συμβουλεύει στα podcast του, δεν γνωρίζουν το συνολικό εισόδημα του νοικοκυριού. Το 90% όσων έχουν χρέη, δεν ξέρουν καν πόσα χρήματα χρωστούν.

Μια άλλη έρευνα, της εταιρείας Bankrate, δείχνει ότι το 40% των ζευγαριών έχουν πει ψέματα ή «ψεματάκια» στον/στην συντροφό τους για οικονομικά ζητήματα – πράξη που ορίζεται ως «οικονομική απιστία». Το πιο συχνό και συνήθως αθώο «ολίσθημα» είναι όταν κρύβουν έξοδα που το έτερο ήμισυ θα θεωρούσε υπερβολικά. Ακολουθεί η απόκρυψη χρεών και οι κρυφές πιστωτικές κάρτες ή τραπεζικοί λογαριασμοί.

Οικονομική διαχείριση και σύνταξη

Αντίστοιχα, πρόσφατη έρευνα της πολυεθνικής εταιρείας χρηματοοικονομικών συμβούλων Fidelity, διαπίστωσε ότι ενώ το 94% των ζευγαριών υποστηρίζουν ότι επικοινωνούν ανοιχτά με τον/ την συντροφό τους για τα οικονομικά ζητήματα, η πραγματικότητα είναι πολύ διαφορετική. Πάνω από το ένα τρίτο των ζευγαριών δεν μπορούν να προσδιορίσουν με ακρίβεια τον πραγματικό μισθό του συντρόφου τους. Επίσης πάνω από τους μισούς διαφωνούν σχετικά με τα ποσά που πρέπει να αποταμιεύσουν για συνταξιοδότηση.

Υπενθυμίζεται ότι το συνταξιοδοτικό σύστημα στις ΗΠΑ είναι πρωτίστως κεφαλαιοποιητικό, με το ύψος της σύνταξης να εξαρτάται από τον «προσωπικό ασφαλιστικό κουμπαρά» – που συναρτάται με τις εργοδοτικές εισφορές (401k) και την ιδιωτική αποταμίευση. Είναι το μοντέλο που προωθείται και στην Ελλάδα, με βάση τις προτάσεις της Επιτροπής Πισσαρίδη, ως δεύτερος πυλώνας μαζί με το με το αναδιανεμητικό σύστημα και τρίτο πυλώνα την ιδιωτική ασφάλιση. Αν κρίνουμε βέβαια από το γεγονός ότι σχεδόν ο ένας στους τέσσερις ηλικιωμένους στις ΗΠΑ (23%) ζει σε συνθήκες φτώχειας, μάλλον δεν πρόκειται για παράδειγμα προς μίμηση.

Σε κάθε περίπτωση, η συμβουλευτική ζευγαριών για την οικονομική διαχείριση, σχετίζεται σε μεγάλο βαθμό με το ασφαλιστικό-συνταξιοδοτικό σύστημα, που τείνει να θεωρείται όλο και περισσότερο ζήτημα ατομικής ευθύνης, παρά κοινωνικής πολιτικής.

Τι έδειξε η έρευνα της UBS

Έρευνα της πολυεθνικής επενδυτικής τράπεζας UBS, σε εννέα χώρες (Γερμανία, Ιταλία, Ελβετία, Βρετανία, ΗΠΑ, Μεξικό, Βραζιλία, Σιγκαπούρη, Χονγκ-Κονγκ) έδειξε ότι πάνω από το 80% των παντρεμένων γυναικών συμμετέχουν στην οικονομική διαχείριση του νοικοκυριού, σε ό,τι αφορά τις τρέχουσες αποφάσεις: Τα καθημερινά έξοδα, τον προϋπολογισμό και τα έσοδα του μήνα κ.λπ.

Όμως σχεδόν το 60% των γυναικών δεν έχουν καθόλου λόγο σε ό,τι αφορά τις μακροπρόθεσμες και σημαντικότερες αποφάσεις που αφορούν και τη δική τους οικονομική ευημερία: Τις επενδύσεις, την ασφάλιση, τις αποταμιεύσεις για τη σύνταξη. Οι γυναίκες «επικεντρώνονται στο παρόν, αλλά αγνοούν το μέλλον» μας πληροφορεί ο χρηματοπιστωτικός κολοσσός, προειδοποιώντας ότι η αφελής πίστη ότι «ο σύζυγος ξέρει καλύτερα από αυτά», είναι εις βάρος τους.

Η μακάβρια υπενθύμιση ότι οι περισσότερες γυναίκες θα περάσουν αρκετά χρόνια ως χήρες ή ως διαζευγμένες, επιστρατεύεται ως απόδειξη ότι και οι νεότερες γυναίκες θα πρέπει να σχεδιάζουν εγκαίρως για το μέλλον τους. Διαφορετικά, κινδυνεύουν να βρεθούν προ δυσάρεστων εκπλήξεων. Σύμφωνα με την ίδια έρευνα, τα τρία τέταρτα των χηρεύσαντων ή διαζευγμένων γυναικών, διαπίστωσαν εκ των υστέρων ότι οι σύζυγοί τους είχαν κρυφά χρέη ή λιγότερες αποταμιεύσεις από ό,τι εκείνες νόμιζαν.

Oικονομική διαχείριση και ανισότητα στις σχέσεις

Η έρευνα της Fidelity έδειξε ότι σχεδόν ένα στα δύο ζευγάρια δεν συναποφασίζει για τα οικονομικά ζητήματα σε ισότιμη βάση. Συνήθως ο ένας στους δύο υιοθετεί το ρόλο του «οικονομικού διευθυντή», παίρνει πάνω του τις πιο σημαντικές αποφάσεις, ενίοτε αφήνοντας το έτερο ήμισυ σε μερική ή ολική άγνοια.

Σύμφωνα με έρευνα του μη κερδοσκοπικού οργανισμού για τη χρηματοοικονομική εκπαίδευση National Endowment for financial Education, οι έξι στους δέκα που λένε ψέματα στον σύντροφό τους για τα χρήματα ή απλώς αποκρύπτουν κάποια πράγματα, το κάνουν υπό το φόβο της αποδοκιμασίας. Αποφεύγουν τις άβολες συζητήσεις για την οικονομική διαχείριση, γιατί φοβούνται ότι

Αγάπη μου, πρέπει να μιλήσουμε για τα λεφτά

Οι ειδικοί προτείνουν στα ζευγάρια να προγραμματίζουν τακτικές συζητήσεις για τα οικονομικά τους, γνωστές και ως «ραντεβού για τα λεφτά». Ωστόσο, αυτές οι συναντήσεις δεν πρέπει να επικεντρώνονται μόνο σε αριθμούς, αλλά και σε κοινά οικονομικά οράματα και στόχους.

Για μια επιτυχημένη οικονομική συζήτηση μεταξύ συντρόφων, προτείνονται τα εξής:

- Ξεκινήστε με στόχους. Συζητήστε για τα μακροπρόθεσμα όνειρα και τις προτεραιότητές σας αντί να εστιάζετε άμεσα στα έξοδα και τις αποταμιεύσεις.

- Χρησιμοποιήστε εργαλεία και εφαρμογές διαχείρισης χρημάτων για να σας βοηθήσουν στον προγραμματισμό των εξόδων και στις επενδύσεις.

- Διατηρήστε έναν κοινό λογαριασμό για τα καθημερινά έξοδα. Η χρήση κοινού λογαριασμού ενισχύει τη διαφάνεια και την εμπιστοσύνη.

- Διατηρήστε έναν προσωπικό λογαριασμό. Ένας μικρός, ατομικός λογαριασμός μπορεί να εξασφαλίσει την οικονομική ανεξαρτησία και να μειώσει τις εντάσεις.

- Δείξτε κατανόηση και αποφύγετε τις κατηγορίες. Αντί να κατηγορείτε τον σύντροφό σας για κακές οικονομικές αποφάσεις, επικεντρωθείτε στη συνεργασία και στην εύρεση λύσεων.

Τι συμβαίνει στην Ελλάδα

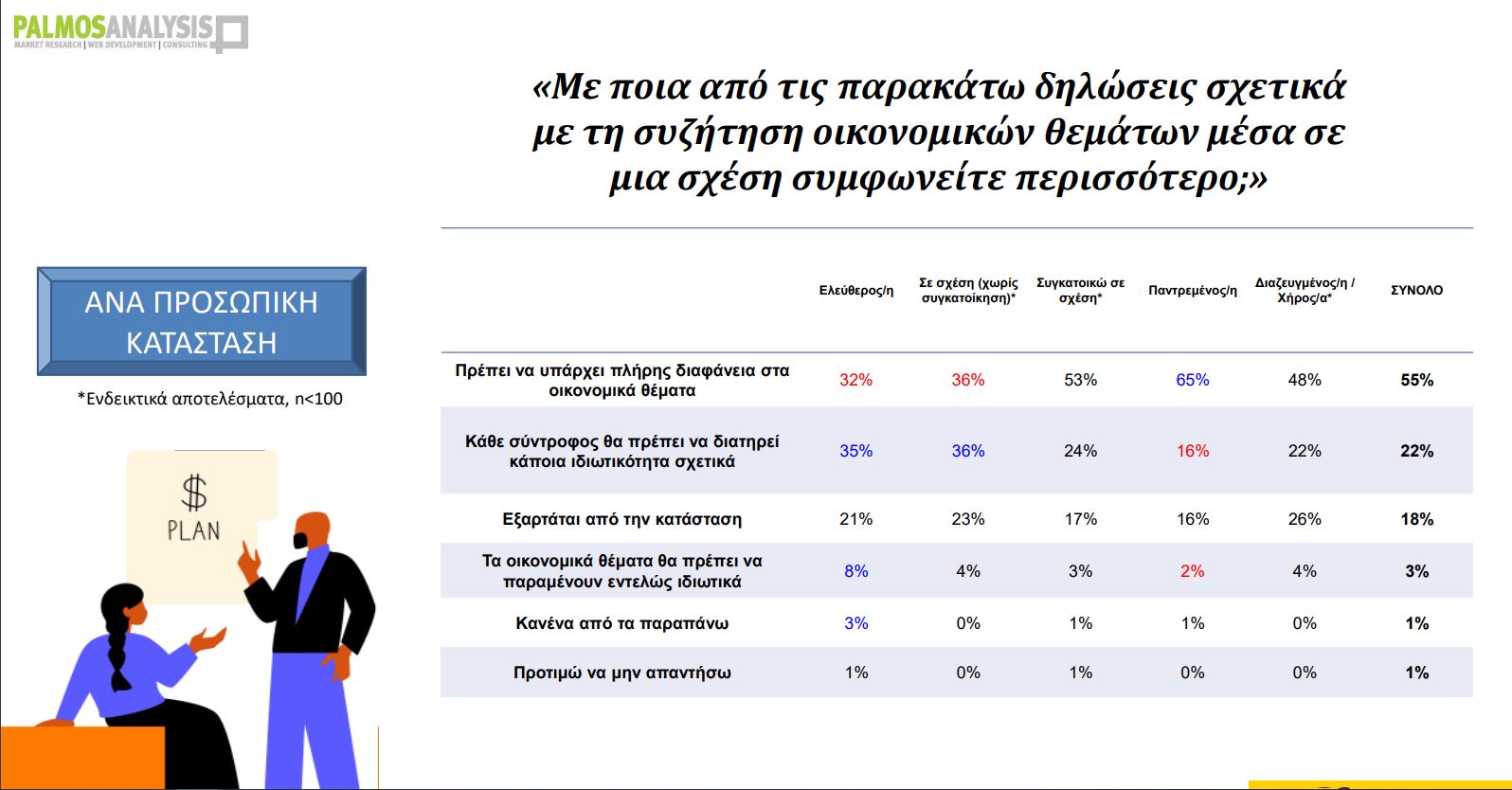

Στην Ελλάδα πάντως, ιδίως τα νεότερα ζευγάρια πιστεύουν περισσότερο στην οικονομική αυτονομία του καθενός παρά στην πλήρη οικονομική διαφάνεια. Όπως έδειξε δημοσκόπηση της Palmos Analysis και της fintech εταιρείας Plum, μόνο ο ένας στους δύο χρησιμοποιεί κοινό τραπεζικό λογαριασμό με τον/την σύντροφό του, έστω για κάποια έξοδα. Επίσης ενώ οι δύο στους τρεις παντρεμένους πιστεύουν ότι πρέπει να υπάρχει διαφάνεια στα οικονομικά θέματα σε μια σχέση, οι υπόλοιποι είτε πράττουν κατά περίσταση, είτε κρατάνε κάποια ή όλα τα οικονομικά θέματα ιδιωτικά.

{kind=link}