Η ανισότητα στον πλούτο είναι εμφανής σε όλο τον κόσμο, συμπεριλαμβανομένης της Ευρώπης.

Σύμφωνα με την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), στις αρχές του 2025, το πλουσιότερο 5% του πληθυσμού της ευρωζώνης έλεγχε το 45% του καθαρού πλούτου των νοικοκυριών, ενώ το πλουσιότερο 10% κατείχε το 57,4%.

Αυτή η συγκέντρωση πλούτου διατηρεί τη συζήτηση για τους φόρους περιουσίας στο επίκεντρο των συζητήσεων σε πολλές χώρες.

Πιο πρόσφατα, ο Γάλλος δισεκατομμυριούχος Μπερνάρ Αρνό αντιτάχθηκε έντονα σε μια πρόταση για την επιβολή φόρου 2% στους πολίτες με περιουσιακά στοιχεία άνω των 100 εκατομμυρίων ευρώ, χαρακτηρίζοντάς την «θανατηφόρα επίθεση στην οικονομία μας».

Bernard Arnault, owner of luxury goods group LVMH and France’s richest man, has branded Gabriel Zucman, the economist behind a controversial billionaire tax, a «far-left activist» and «pseudo-academic» bent on destroying the French economy, sparking outrage on France’s left-wing… pic.twitter.com/oBjFYhXUcP

— Luisa (@Luisa45518) September 25, 2025

Εν τέλει, σε ποιες ευρωπαϊκές χώρες υπάρχει φόρος περιουσίας; Πόσα έσοδα συγκεντρώνουν αυτές οι χώρες από τους φόρους περιουσίας των φυσικών προσώπων; Και ποιο είναι το μερίδιο των συνολικών φορολογικών εσόδων που προέρχεται από τους φόρους περιουσίας σε όλη την Ευρώπη;

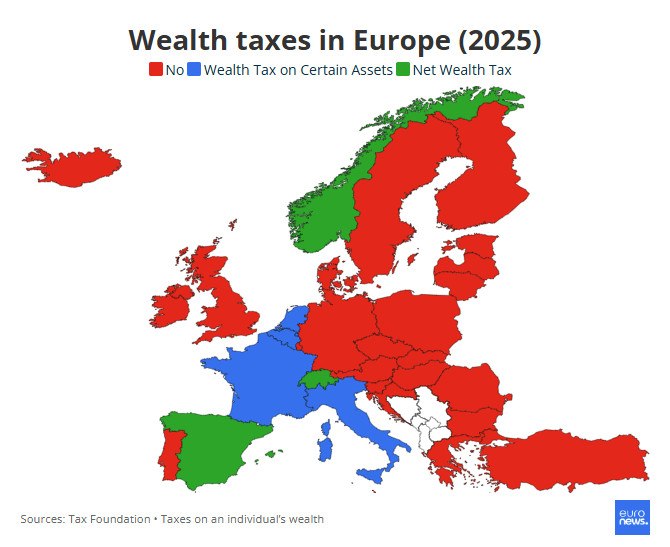

Φόροι επί της καθαρής περιουσίας

Σύμφωνα με το Tax Foundation, από το 2025, φόροι επί της καθαρής περιουσίας των φυσικών προσώπων υπάρχουν μόνο στην Ισπανία, τη Νορβηγία και την Ελβετία.

Οι φορολογικοί συντελεστές και τα όρια για τη φορολογητέα περιουσία ποικίλλουν μεταξύ αυτών των χωρών, σύμφωνα με το euronews.

Επιπλέον, η Γαλλία, η Ιταλία, η Ολλανδία και το Βέλγιο επιβάλλουν φόρους περιουσίας σε συγκεκριμένες κατηγορίες περιουσιακών στοιχείων, αλλά όχι στη συνολική καθαρή περιουσία των φυσικών προσώπων.

Ισπανία: Ο φόρος καθαρού πλούτου της Ισπανίας είναι προοδευτικός, κυμαίνεται από 0,16% έως 3,5% για περιουσίες που υπερβαίνουν τα 700.000 ευρώ.

Οι κάτοικοι φορολογούνται για τα περιουσιακά τους στοιχεία σε όλο τον κόσμο, ενώ οι μη κάτοικοι φορολογούνται μόνο για τα περιουσιακά στοιχεία που βρίσκονται στην Ισπανία.

Το 2022, η ισπανική κεντρική κυβέρνηση εισήγαγε έναν πρόσθετο «φόρο αλληλεγγύης επί του πλούτου», με συντελεστές που κυμαίνονται από 1,7% έως 3,5% για άτομα που κατέχουν καθαρά περιουσιακά στοιχεία άνω των 3 εκατ. ευρώ.

Αρχικά σχεδιασμένος ως προσωρινό μέτρο για την αντιμετώπιση της κρίσης του κόστους διαβίωσης, έχει πλέον καταστεί μόνιμος. Αυτός είναι συμπληρωματικός του φόρου επί του πλούτου.

Νορβηγία: Η Νορβηγία επιβάλλει φόρο καθαρού πλούτου 1% επί του ατομικού πλούτου που υπερβαίνει τα 1,7 εκατ. NOK (145.425 ευρώ) και έως 20 εκατ. NOK (1,71 εκατ. ευρώ). Για πλούτο άνω των 20 εκατ. NOK, ο συντελεστής αυξάνεται σε 1,1%.

Από το συνολικό ποσό, το 0,7% πηγαίνει στους δήμους και το 0,3% στην κεντρική κυβέρνηση.

Η μεσαία τάξη της Ελβετίας επηρεάζεται σε μεγάλο βαθμό

Ελβετία: Σύμφωνα με την έκθεση του ΟΟΣΑ «Ο ρόλος και ο σχεδιασμός των φόρων καθαρού πλούτου», ο φόρος καθαρού πλούτου της Ελβετίας χαρακτηρίζεται από σχετικά χαμηλά όρια απαλλαγής, τα οποία διαφέρουν μεταξύ των καντονιών.

Ως αποτέλεσμα, δεν στοχεύει μόνο τα πλουσιότερα νοικοκυριά, αλλά επηρεάζει και ένα σημαντικό μέρος της μεσαίας τάξης.

Σύμφωνα με την PwC, το 2025 στη Ζυρίχη ο φόρος θα ξεκινά από 80.000 ελβετικά φράγκα (85.560 ευρώ) για τους άγαμους φορολογούμενους, με αρχικό συντελεστή 0,05%.

Για τους έγγαμους φορολογούμενους και τις μονογονεϊκές οικογένειες με ανήλικα τέκνα, το όριο αυξάνεται σε 159.000 ελβετικά φράγκα (170.090 ευρώ). Ο συντελεστής αυξάνεται σταδιακά και φτάνει το 0,3% για περιουσίες που υπερβαίνουν τα 3.262.000 ελβετικά φράγκα (3,49 εκατ. ευρώ) για άγαμους και τα 3.342.000 ελβετικά φράγκα (3,58 εκατ. ευρώ) για έγγαμους φορολογούμενους και γονείς με ανήλικα τέκνα.

Φόροι περιουσίας μόνο για επιλεγμένα περιουσιακά στοιχεία

Γαλλία: Οι φορολογικοί κάτοικοι της Γαλλίας υπόκεινται σε φόρο περιουσίας ακινήτων εάν τα καθαρά παγκόσμια περιουσιακά τους στοιχεία σε ακίνητα έχουν αξία 1,3 εκατ. ευρώ ή περισσότερο.

Οι μη κάτοικοι υπόκεινται επίσης σε φόρο εάν η αξία των γαλλικών περιουσιακών τους στοιχείων σε ακίνητα φτάνει ή υπερβαίνει το ίδιο όριο. Ανάλογα με την καθαρή αξία των περιουσιακών στοιχείων, ο φορολογικός συντελεστής μπορεί να φτάσει το 1,5%.

Η Ιταλία, το Βέλγιο και η Ολλανδία επιβάλλουν επίσης ορισμένους φόρους επί του πλούτου, όπως τα χρηματοοικονομικά περιουσιακά στοιχεία.

Έσοδα από φόρους επί του πλούτου στην Ευρώπη: Πόσα εισπράττουν οι χώρες;

Το ύψος των εσόδων που προέρχονται από τους φόρους επί του πλούτου και το μερίδιό τους στα συνολικά φορολογικά έσοδα αντικατοπτρίζουν τη σημασία και την αποτελεσματικότητά τους.

Σύμφωνα με τον ΟΟΣΑ, η Ελβετία συγκέντρωσε 9,5 δισ. ευρώ από τον ατομικό πλούτο το 2023, ποσό που αντιπροσωπεύει το 4,3% των συνολικών φορολογικών εσόδων. Στην Ισπανία, το ποσό ήταν 3,1 δισεκατομμύρια ευρώ, που αντιστοιχεί στο 0,6% του συνόλου. Η Νορβηγία συγκέντρωσε 2,7 δισεκατομμύρια ευρώ, ή 1,5% των φορολογικών εσόδων της, ενώ η Γαλλία συγκέντρωσε 2,3 δισεκατομμύρια ευρώ, που αντιστοιχεί σε μόλις 0,2%.

Το μερίδιό τους στο ΑΕΠ είναι σχετικά μικρό. Το 2023, τα έσοδα από τους φόρους επί του καθαρού ατομικού πλούτου κυμάνθηκαν από 0,21% του ΑΕΠ στην Ισπανία έως 1,16% στην Ελβετία.

Ποιες χώρες κατάργησαν τον φόρο επί του πλούτου τις τελευταίες δεκαετίες;

«Αν και οι συζητήσεις για την επιβολή φόρων περιουσίας αυξάνονται, ειδικά καθώς οι κυβερνήσεις επιδιώκουν να στοχεύσουν τους πλούσιους και να δημιουργήσουν έσοδα, η γενική τάση είναι να καταργηθούν», δήλωσε η Cristina Enache, οικονομολόγος στο Tax Foundation, στο Euronews Business.

Τις τελευταίες τρεις δεκαετίες, αρκετές χώρες έχουν καταργήσει τους φόρους ατομικής περιουσίας.

Ο αριθμός των μελών του ΟΟΣΑ που επιβάλλουν τέτοιους φόρους μειώθηκε από 12 το 1990 σε μόλις 4 το 2017. Πρόκειται για τις ευρωπαϊκές χώρες: Αυστρία (1994), Δανία (1997), Γερμανία (1997), Ολλανδία (2001), Φινλανδία, Ισλανδία και Λουξεμβούργο (όλες το 2006) και Σουηδία (2007).

Γιατί καταργήθηκαν οι φόροι περιουσίας;

Έχουν αναφερθεί διάφοροι λόγοι για να δικαιολογηθεί η κατάργηση των φόρων καθαρού εισοδήματος.

Τα βασικά επιχειρήματα επικεντρώνονται στο κόστος αποδοτικότητας και στον κίνδυνο διαφυγής κεφαλαίων, σύμφωνα με την έκθεση του ΟΟΣΑ.

Η έκθεση διαπίστωσε ότι, δεδομένης της αυξημένης κινητικότητας των κεφαλαίων και της πρόσβασης των πλούσιων φορολογουμένων σε φορολογικούς παραδείσους, «οι φόροι επί του καθαρού πλούτου συχνά δεν κατάφερναν να επιτύχουν τους αναδιανεμητικούς τους στόχους».

Κίνδυνος διαφυγής κεφαλαίων

Η Cristina Enache σημείωσε ότι οι υψηλές προσδοκίες συχνά συγκρούονται με την πρακτική πραγματικότητα του τρόπου με τον οποίο αντιδρούν οι φορολογούμενοι, καθώς όλο και περισσότερες χώρες συζητούν τη θέσπιση φόρων επί του πλούτου με στόχο τους πλούσιους και τη δημιουργία σημαντικών εσόδων.

«Όταν ένας φόρος επικεντρώνεται σε λίγα πλούσια άτομα με υψηλή κινητικότητα, ακόμη και μια μικρή αύξηση του φορολογικού συντελεστή μπορεί να οδηγήσει σε φυγή κεφαλαίων και μετεγκατάσταση πλούσιων ατόμων σε γειτονικές δικαιοδοσίες», είπε.

Η Enache επεσήμανε επίσης ότι οι φορολογούμενοι που εγκαταλείπουν τη χώρα δεν παίρνουν μαζί τους μόνο τα έσοδα από τον φόρο περιουσίας, αλλά και τα έσοδα από τον φόρο εισοδήματος και κατανάλωσης, τα οποία αποτελούν τις σημαντικότερες πηγές εσόδων για τις ευρωπαϊκές χώρες.

{kind=link}