«Φρένο» στο ράλι των προσφερόμενων καταλυμάτων βραχυχρόνια μίσθωσης, τύπου Airbnb, καταγράφεται σε ευρωπαϊκό επίπεδο και στη χώρα μας τον Οκτώβριο σαν αποτέλεσμα τόσο των κανονιστικών ρυθμίσεων όσο και της ωριμότητας της αγοράς. Η ευρωπαϊκή αγορά των βραχυχρόνιων μισθώσεων (STR) κατέγραψε τον Οκτώβριο του 2025 μια μικτή εικόνα, με την προσφορά να αυξάνεται ελαφρώς σε ποσοστά που υποδηλώνουν «φάση επιβράδυνσης της επέκτασης» αλλά τη ζήτηση να υποχωρεί για δεύτερο συνεχόμενο μήνα.

Παρά τις πιέσεις σε πληρότητες και ημερήσιες τιμές, η Ελλάδα—αν και δεν βρίσκεται στο επίκεντρο των πιο ακραίων μεταβολών—βιώνει ξεκάθαρα τις συνέπειες όπως και η Ευρώπη στο σύνολο της, μιας πιο ώριμης και ρυθμισμένης αγοράς, επισημαίνει στο μηνιαίο report η AIRDNA. Η χώρα μας για τον Οκτώβριο ήταν μέσα στις τρεις ευρωπαϊκές χώρες που κατέγραψαν μείωση στον αριθμό των προσφερόμενων καταλυμάτων, αλλά ήταν από τις χώρες που καταγράψανε έστω και μικρή άνοδο στη ζήτηση και τις πληρότητες. Ωστόσο εμφάνισε μείωση στη μέση τιμή καταλύματος (ADR) και στο έσοδο ανά διαθέσιμο δωμάτιο (RevPAR).

Οι καταχωρήσεις τύπου Airbnb

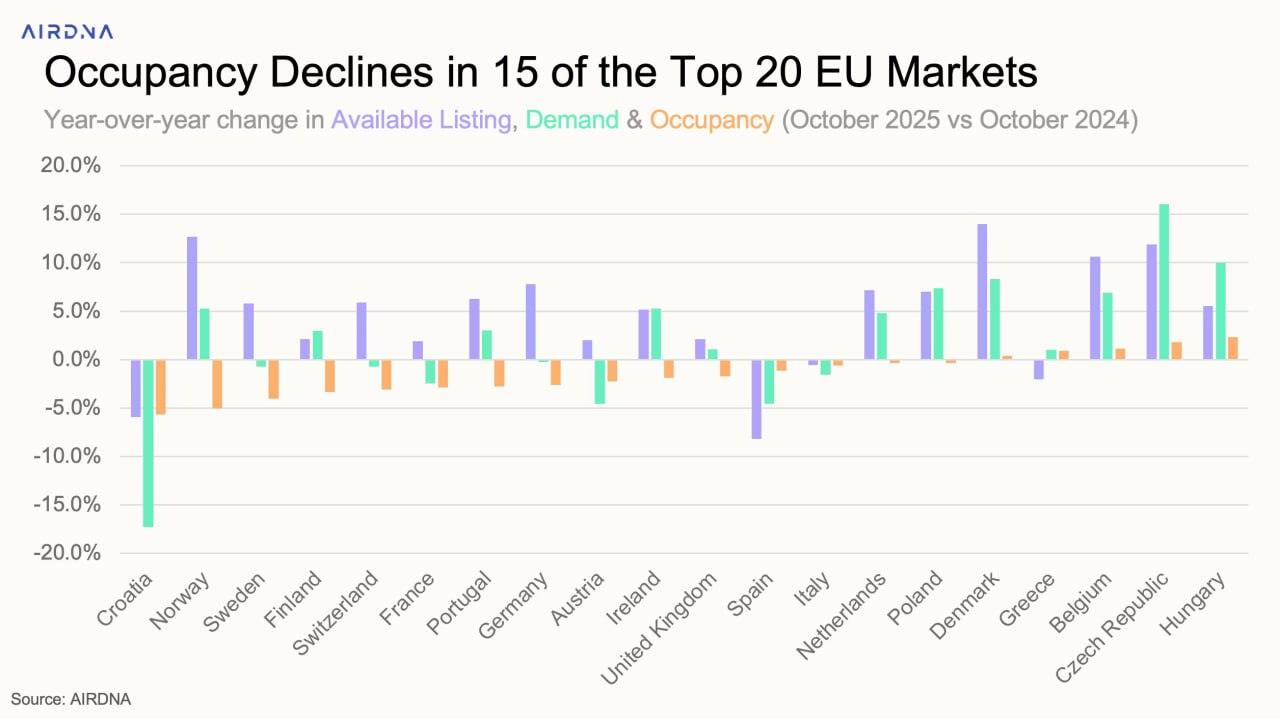

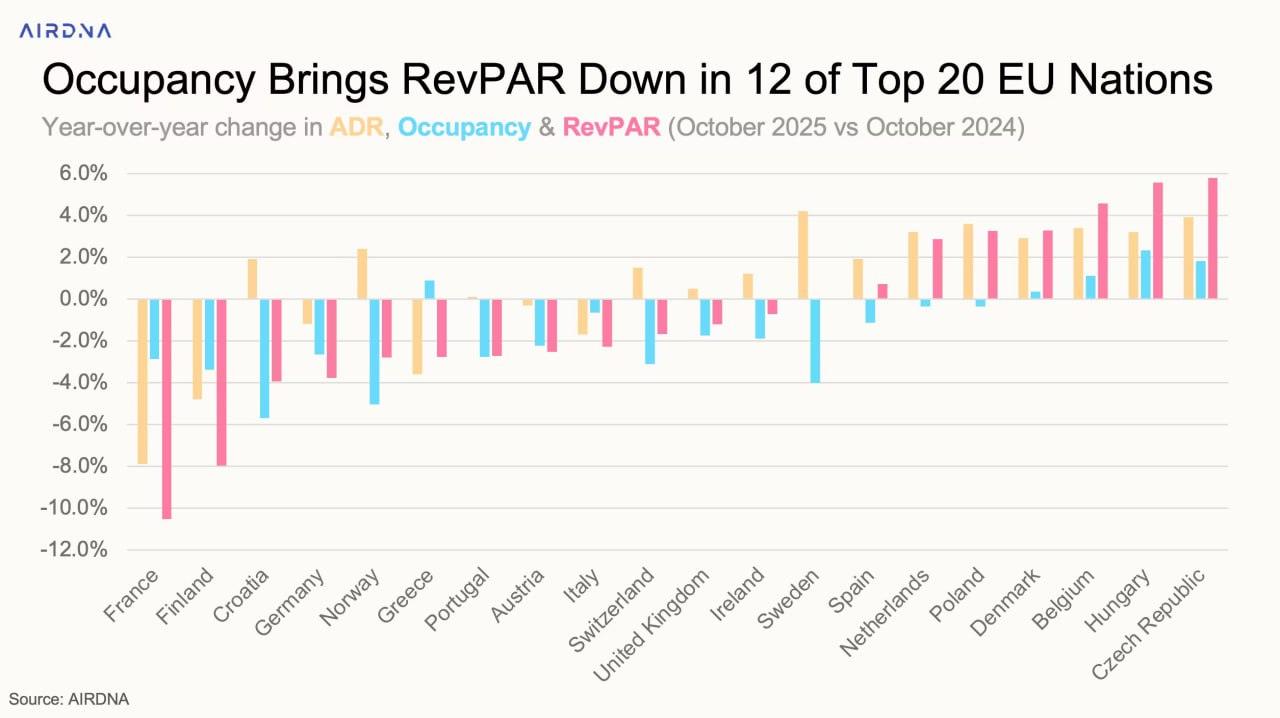

Ειδικότερα τον Οκτώβριο, η Ελλάδα κατέγραψε μείωση στα προσφερόμενα καταλύματα κατά 2% περίπου αλλά άνοδο στη ζήτηση και τις πληρότητες λίγο πάνω από 1% αντίστοιχα στους δυο δείκτες. Το ADR μειώθηκε τον ίδιο μήνα κατά 3,6% ενώ στο RevPAR η πτώση φτάνει το 2,5%. Όπως σημειώνει η AIRDNA αναφερόμενη στην ευρωπαϊκή αγορά σαν σύνολο μετά από αρκετούς μήνες στασιμότητας, οι διαθέσιμες καταχωρήσεις αυξήθηκαν και πάλι, παρά την απότομη μείωση που προκλήθηκε από τη ρύθμιση στην Ισπανία. Τα έσοδα ανά διαθέσιμη ενοικίαση (RevPAR) μειώθηκαν, καθώς οι μέσες ημερήσιες τιμές (ADR) συνέχισαν τη σταδιακή τους πτώση.

Παρά τις πιέσεις αυτές, η ισχυρή τιμολογιακή πολιτική των καθιερωμένων φορέων παρέμεινε εμφανής. Ο δείκτης Repeat Rent Index (RRI), ο οποίος παρακολουθεί τις τιμές διανυκτέρευσης των υφιστάμενων φορέων και αφαιρεί την επίδραση των νέων καταχωρίσεων, σημείωσε θετική ανάπτυξη για ένατο συνεχόμενο μήνα. Αυτό σηματοδοτεί σταθερή ανθεκτικότητα των τιμών παρά την ευρύτερη επιβράδυνση του ADR. Οι προοπτικές για τις κρατήσεις δείχνουν μείωση της ζήτησης στις αρχές του 2026, αν και η Βόρεια Ιταλία αποτελεί σημαντική εξαίρεση. Οι επικείμενοι Χειμερινοί Ολυμπιακοί Αγώνες του Μιλάνου-Κορτίνα οδηγούν σε σημαντική αύξηση της περιφερειακής ζήτησης.

Πώς κινήθηκαν οι διανυκτερεύσεις

Η ζήτηση διανυκτερεύσεων μειώθηκε ελαφρώς κατά 0,5% σε ετήσια βάση, στα 38,2 εκατομμύρια. Οι μέσες ημερήσιες τιμές (ADR) μειώθηκαν ελαφρώς κατά 1,5% σε ετήσια βάση, στα 120,2 ευρώ. Ο μέσος όρος πληρότητας έφτασε το 54,9%, σημειώνοντας μείωση 1,8% σε ετήσια βάση. Τα έσοδα ανά διαθέσιμη διανυκτέρευση (RevPAR) μειώθηκαν κατά 3,3% σε ετήσια βάση, φτάνοντας τα 66 ευρώ.

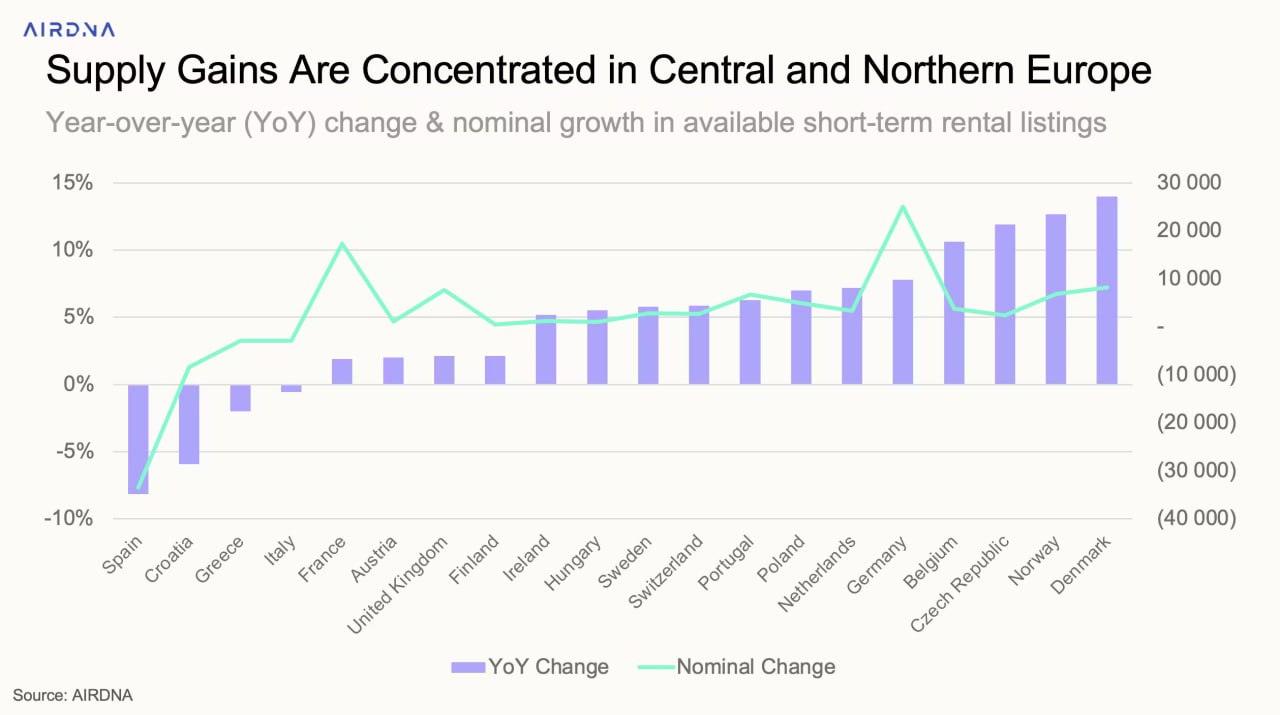

Οι διαθέσιμες καταχωρίσεις σε όλη την Ευρώπη έφτασαν τα 3,69 εκατομμύρια μονάδες τον Οκτώβριο, σημειώνοντας αύξηση 1,8% σε ετήσια βάση. Αφού έφτασε στο χαμηλότερο σημείο της με αύξηση 0,6% σε ετήσια βάση τον Ιούνιο (ο χαμηλότερος ρυθμός από τον Μάιο του 2022), η αύξηση της προσφοράς άρχισε να ανεβαίνει και πάλι. Η αύξηση του Οκτωβρίου σηματοδοτεί τον δεύτερο συνεχόμενο μήνα με αύξηση κάτω του 2%, υποδηλώνοντας μια φάση επιβράδυνσης της επέκτασης μετά τις ραγδαίες αυξήσεις που σημειώθηκαν μετά την πανδημία. Παρά την άμβλυνση της οικονομικής αβεβαιότητας και τη μείωση των επιτοκίων, η αυστηροποίηση των κανονιστικών ρυθμίσεων σε ολόκληρη την ήπειρο όσον αφορά τις βραχυπρόθεσμες μισθώσεις συνεχίζει να περιορίζει την προσφορά, ιδίως στη νότια Ευρώπη.

Η ζήτηση σταθεροποιείται

Με την αύξηση της προσφοράς να κυμαίνεται σε χαμηλά μονοψήφια ποσοστά, η ζήτηση ακολούθησε παρόμοια τάση. Ο Οκτώβριος είναι ο τρίτος συνεχόμενος μήνας με σταθερή ή ελαφρώς αρνητική μεταβολή, με τον Αύγουστο στο 0,3% και τον Σεπτέμβριο να σημειώνει ελαφρά μείωση κατά 0,9%. Η συνολική ζήτηση στην Ευρώπη αναμένεται να μειωθεί ελαφρώς το 2025 κατά 0,5% σε ετήσια βάση, κάτι που ισοδυναμεί με 185 λιγότερες διανυκτερεύσεις.

Μείωση της πληρότητας

Η πληρότητα μειώθηκε στις περισσότερες μεγάλες ευρωπαϊκές αγορές τον Οκτώβριο, καθώς η προσφορά συνέχισε να αυξάνεται ταχύτερα από τη ζήτηση. Λίγες χώρες κατέγραψαν αύξηση της πληρότητας σε ετήσια βάση. Οι ισχυρότερες βελτιώσεις προήλθαν από την Ουγγαρία: +2,3%, την Τσεχική Δημοκρατία: +1,8% και το Βέλγιο: +1,1% Ωστόσο, αυτές αντισταθμίστηκαν από πιο σημαντικές μειώσεις της πληρότητας αλλού. Οι απότομες πτώσεις σημειώθηκαν σε Κροατία: –5,7%, Νορβηγία: –5,0% και Σουηδία: –4,0%. Η Ελλάδα καταγράφει μείωση όπως προαναφέρθηκε της προσφοράς όμως αντιθέτως παρουσιάζει μικρή αύξηση της ζήτησης και της πληρότητας λίγο πάνω από 1%. Σε ολόκληρη την Ευρώπη, τα αποτελέσματα του Οκτωβρίου δείχνουν μια γενική μείωση της πληρότητας.

Σταθερότητα των τιμών

Οι μέσες ημερήσιες τιμές (ADR) μειώθηκαν τον Οκτώβριο κατά -1,5% σε ετήσια βάση (YoY). Αυτό σηματοδοτεί τον 7ο μήνα του 2025 με αρνητική ανάπτυξη ADR, με μόνο τον Ιανουάριο, τον Φεβρουάριο και τον Μάιο να παρουσιάζουν θετική ανάπτυξη. Η τάση ADR παραμένει αρνητική, με μέσο όρο -1,7% τους τελευταίους πέντε μήνες. Ωστόσο, ο Οκτώβριος παρουσίασε βελτίωση από τη μείωση -2,1% του Σεπτεμβρίου. Εξετάζοντας την απόδοση του ADR μεταξύ των 20 κορυφαίων ευρωπαϊκών χωρών, Σουηδία με +4,2%, η Τσεχική Δημοκρατία με +3,9% και η Πολωνία με +3,6% ξεχωρίζουν ενώ οι σημαντικότερες μειώσεις παρατηρήθηκαν στην Γαλλία με -7,9%, στη Φινλανδία με -4,8% και στην Ελλάδα με -3,6%. Επίσης η τάση φαίνεται να είναι ότι το RevPAR μειώνεται λόγω της μείωσης των ποσοστών πληρότητας. Στη Γαλλία το RevPAR μειώθηκε πάνω πάνω από 10% και ακολουθεί με Φινλανδία με 8% στην Ελλάδα η πτώση φτάνει το 2,5%.

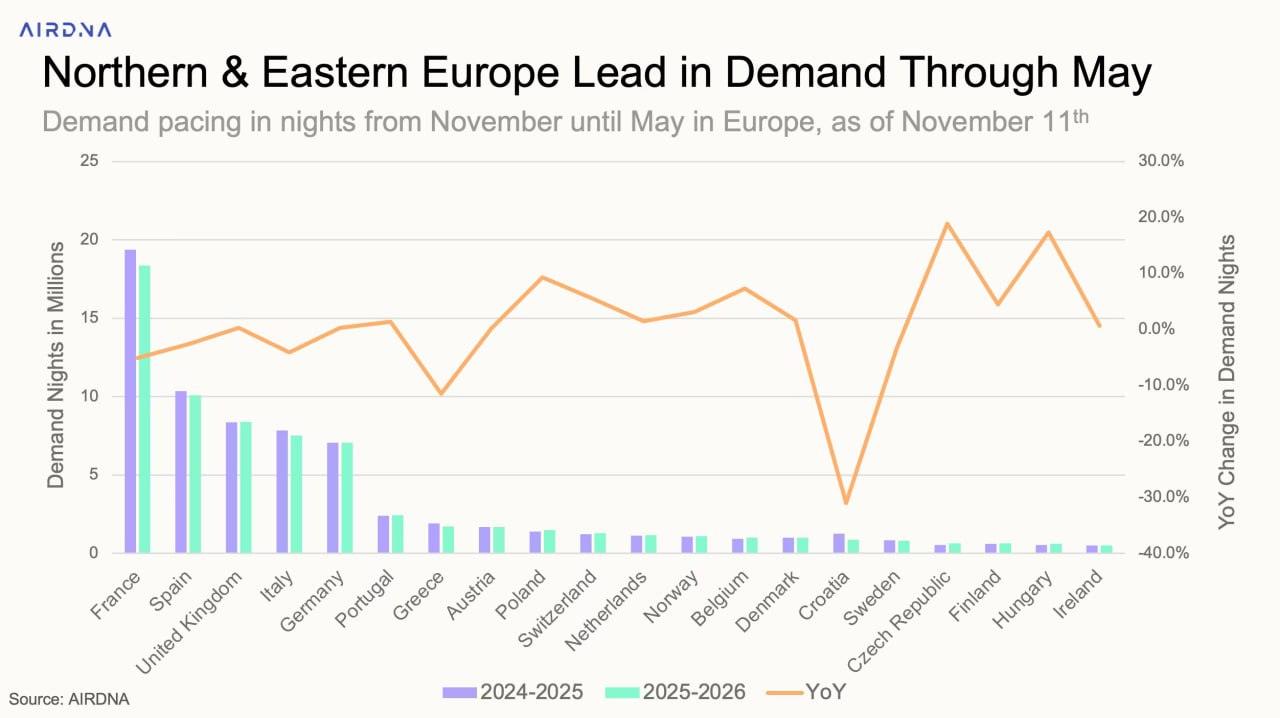

Η ζήτηση επιβραδύνεται στις αρχές του 2026

Η ζήτηση για βραχυπρόθεσμες ενοικιάσεις στην Ευρώπη συνεχίζει να μειώνεται μέχρι τα μέσα του 2026. Από τις 11 Νοεμβρίου, η ζήτηση για διαμονή μέχρι τον Μάιο του 2026 είναι περίπου 2% χαμηλότερη από τα επίπεδα του περασμένου έτους, δείχνοντας επιβράδυνση των ταξιδιών σε ολόκληρη την ήπειρο.

Η Ελλάδα καταγράφει μια ελαφρά μείωση στις κρατήσεις διανυκτερεύσεων με βάση τα δεδομένα μέχρι τις 11 Νοεμβρίου. Η γενική τάση υποδηλώνει ότι οι ταξιδιώτες εξακολουθούν να ενδιαφέρονται για τις βασικές περιόδους του χειμώνα και των αρχών του καλοκαιριού, αλλά οι συντομότερες προθεσμίες κρατήσεων και η μακροοικονομική επιφυλακτικότητα ενδέχεται να επηρεάσουν αρνητικά τη μελλοντική ζήτηση. Αυτό ισχύει ιδιαίτερα κατά τους μήνες εκτός αιχμής.

Πηγή: OT

{kind=link}