Στο ράφι συνεχίζουν να παραμένουν χιλιάδες στεγαστικά δάνεια για το «Σπίτι μου 2». Η απόκτηση πρώτης κατοικίας με την παροχή χαμηλότοκων δανείων μέσω του προγράμματος δεν φαίνεται να αναθέρμανε τη στεγαστική πίστη.

Το πρόγραμμα φαίνεται να «μην τραβάει» λόγω των στρεβλώσεων που έχουν προκληθεί στην αγορά, κυρίως εξαιτίας του «φουσκώματος» των τιμών που αφορούν στα επιλέξιμα ακίνητα.

Όπως επισημαίνουν οικονομολόγοι της Eurobank, η άνοδος των τιμών στην αγορά κατοικίας, η οποία είναι ταχύτερη σε σχέση με τη βελτίωση των εισοδημάτων, έχει επιδεινώσει την προσιτότητά τους. H επιδείνωσή της συνιστά πηγή ανησυχίας καθόσον αποτελεί φαινόμενο με σημαντικές οικονομικές, αλλά και κοινωνικές επιπτώσεις, ειδικότερα σε συνδυασμό με τη σημαντική αύξηση του κόστους διαβίωσης την τελευταία τριετία.

Το «Σπίτι μου 2»

Τα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ) για το «Σπίτι μου 2» έρχονται να επιβεβαιώσουν πρόσφατο ρεπορτάζ του ΟΤ.

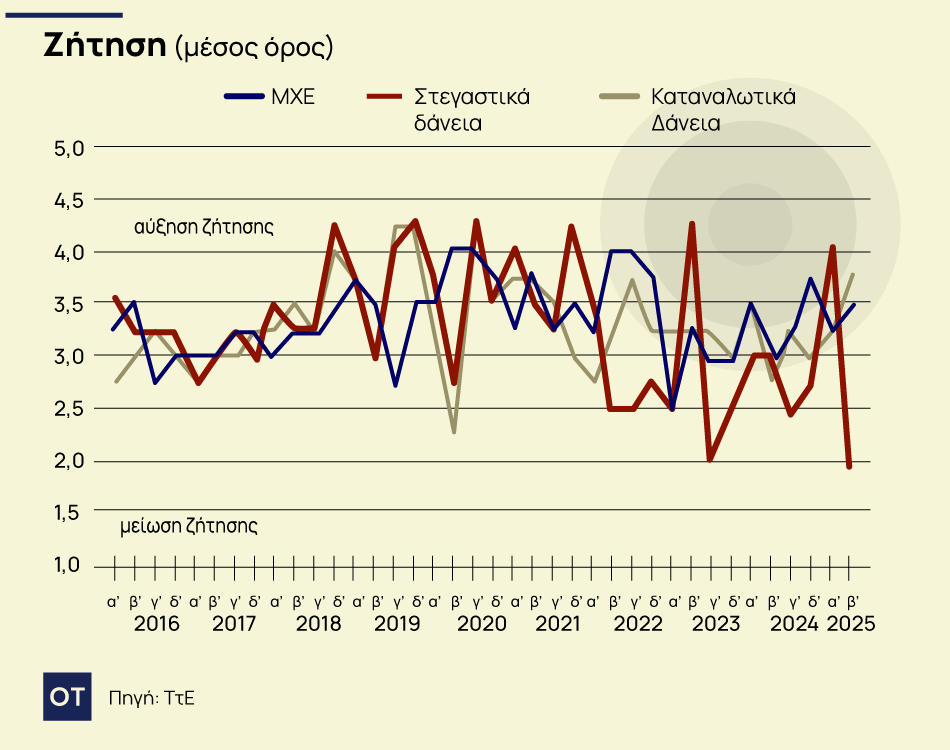

Η ζήτηση για στεγαστικά δάνεια σημείωσε πτώση κατά το δεύτερο τρίμηνο του 2025.

Ειδικότερα, ενώ το πρόγραμμα «Σπίτι μου ΙΙ» βρίσκεται σε εξέλιξη, η εισροή αιτήσεων των ενδιαφερόμενων στα πιστωτικά Ιδρύματα, κατά το β’ τρίμηνο του 2025, συνεχίστηκε με μειούμενο ρυθμό σε σχέση με τον ρυθμό κατά την έναρξη του προγράμματος το α΄ τρίμηνο του 2025, οπότε είχε παρατηρηθεί αυξημένη ροή αιτήσεων στο νέο πρόγραμμα «Σπίτι μου ΙΙ».

Καθυστερήσεις και στρεβλώσεις

Τα μεγαλύτερα αγκάθια στο «Σπίτι μου 2» είναι η περιορισμένη διαθεσιμότητα ακινήτων που πληρούν τις προδιαγραφές καθώς και η γραφειοκρατία.

Ο αναπληρωτής υπουργός Εθνικής Οικονομίας Νίκος Παπαθανάσης, σε συνέντευξή του στην ΕΡΤ τόνισε ότι το πρόγραμμα βρίσκεται ήδη στο 53% της υλοποίησής του και μέχρι το τέλος του έτους αναμένεται να καλύψει συνολικά 20.000 δικαιούχους. «Το πρόγραμμα θα κλείσει φέτος, ένα πολύ σπουδαίο πρόγραμμα που θα καλύψει 20.000 συμπολίτες μας», ανέφερε χαρακτηριστικά.

Η επιτυχία του προγράμματος δεν έγκειται στο γεγονός ότι θα υπάρξουν 20.000 δικαιούχοι και θα εξαντληθούν οι πόροι. Αλλά αν αυτοί που θα ενταχθούν στο πρόγραμμα είναι όσοι μπορούσαν να αγοράσουν ούτως ή άλλως ή εκείνοι που δεν μπορούσαν. Υπάρχει δηλαδή ο κίνδυνος να μην ωφεληθούν εκείνοι που έχουν πραγματικά ανάγκη.

Το αβαντάζ το έχουν όσοι διαθέτουν ίδια κεφάλαια και μπορούν να… ανταγωνιστούν όσους πληρώνουν με μετρητά καθώς και τους επενδυτές ακινήτων, κάτι που ακυρώνει εν μέρει τον «κοινωνικό» χαρακτήρα του προγράμματος.

Σε αυτό το ήδη περιορισμένο εύρος επιλογών έρχεται να προστεθεί και το κριτήριο ηλικίας των ακινήτων, το οποίο έχει ως αποτέλεσμα τα λίγα διαθέσιμα σπίτια που εμπίπτουν στο πρόγραμμα να είναι πολύ παλιά και να χρειάζονται υψηλά ποσά για την ανακαίνισή τους, δυσκολεύοντας τελικά τους νέους να προχωρήσουν σε αγορά.

Υπενθυμίζεται ότι το πρώτο πρόγραμμα «Σπίτι μου 1» είχε στα κριτήρια επιλεξιμότητας ως προϋπόθεση να είναι η άδεια οικοδομής έως το 2007, αλλά ταυτόχρονα επέτρεπε στην κατασκευή του ακινήτου να έπιανε τις χρονιές 2008, 2009 και 2010, ένα μεγάλο ποσοστό δηλαδή από τα ακίνητα προ κρίσης.

Με το δεύτερο πρόγραμμα, η οικονομική άδεια πρέπει να είναι έως το 2005 και επίσης η κατασκευή να έχει ολοκληρωθεί έως το 2007. Αυτό το κριτήριο αυτομάτως περιορίζει τη δεξαμενή των διαθέσιμων κατοικιών.

Επίσης, οι πωλητές συχνά απορρίπτουν αγοραστές που βασίζονται σε τραπεζικά δάνεια, ειδικά μέσω του προγράμματος «Σπίτι μου 2».

Προτιμούν αγοραστές με ρευστότητα, που μπορούν να πληρώσουν άμεσα και να προχωρήσουν σε συμβόλαιο χωρίς καθυστερήσεις ή ρίσκο ακύρωσης.

Πηγή: ΟΤ

{kind=link}