Η εικόνα της ελληνικής οικονομίας, όπως αποτυπώνεται στους επίσημους μακροοικονομικούς δείκτες, εκπέμπει μια αίσθηση σταθεροποίησης και δυναμικής επιστροφής στην ευρωπαϊκή κανονικότητα. Η μείωση του λόγου του δημόσιου χρέους προς το ΑΕΠ, η επίτευξη υψηλών πρωτογενών πλεονασμάτων και οι θετικοί ρυθμοί μεγέθυνσης παρουσιάζονται συχνά ως αποδείξεις ενός επιτυχημένου οικονομικού μετασχηματισμού. Ωστόσο, η ετήσια έκθεση του Ινστιτούτου Εργασίας της ΓΣΕΕ (ΙΝΕ ΓΣΕΕ) για το 2026 έρχεται να ανατρέψει αυτή την αισιόδοξη αφήγηση.

Παρά τη μείωση του χρέους και την ανάπτυξη, η έκθεση του ΙΝΕ ΓΣΕΕ υπογραμμίζει πως η αγοραστική δύναμη παραμένει καθηλωμένη σε χαμηλά επίπεδα σε σύγκριση με την Ευρώπη

Πίσω από τη λαμπερή «βιτρίνα» των αριθμών κρύβεται ένα αναπτυξιακό υπόδειγμα με βαθιές δομικές παθογένειες, ένα μοντέλο που, ενώ παράγει στατιστική ευημερία, εξαντλεί την πραγματική αγοραστική δύναμη της κοινωνίας και συντηρεί σοβαρές περιφερειακές και κοινωνικές ανισότητες.

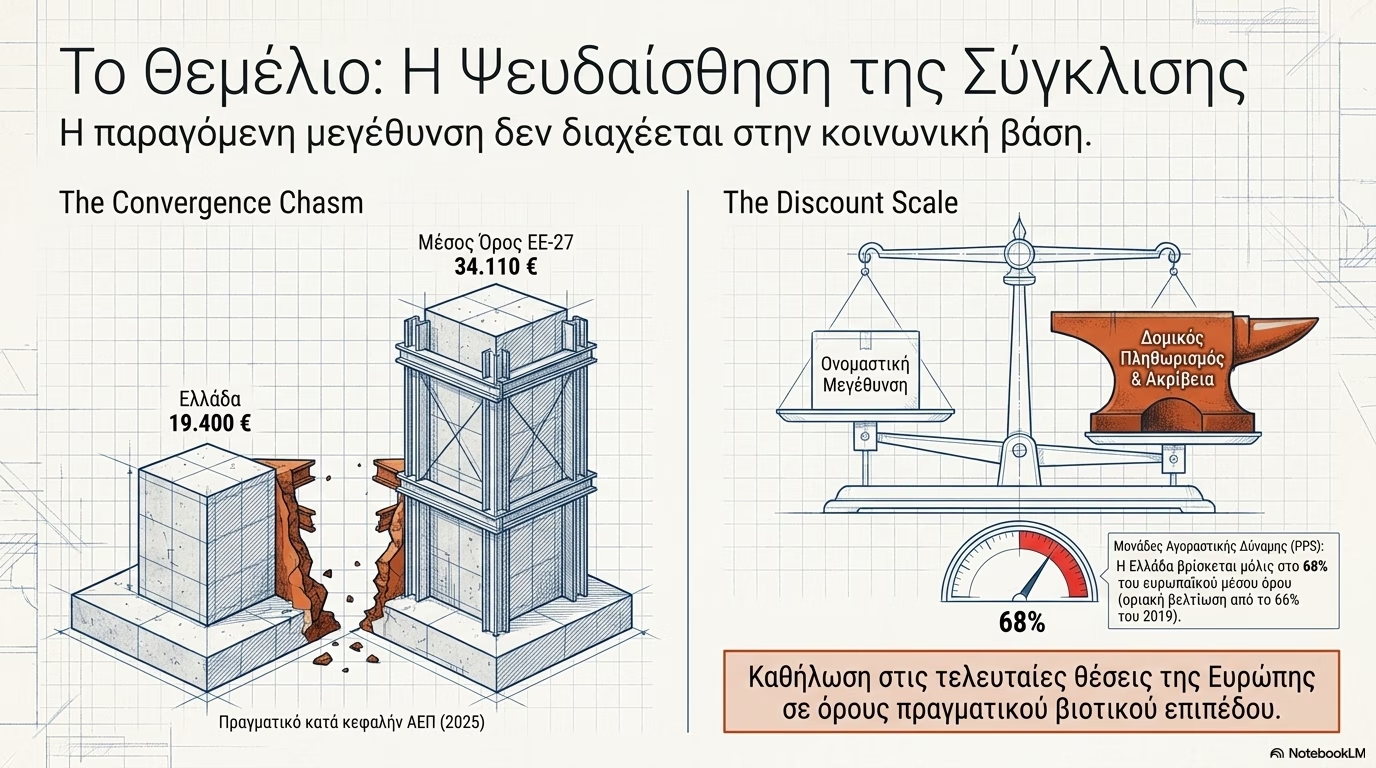

Η ψευδαίσθηση της σύγκλισης και το χάσμα της αγοραστικής δύναμης

Η κεντρική αντίφαση της σύγχρονης ελληνικής οικονομίας εντοπίζεται στο χάσμα μεταξύ της ονομαστικής μεγέθυνσης και της πραγματικής οικονομικής κατάστασης των νοικοκυριών. Σύμφωνα με τα στοιχεία της έκθεσης, το πραγματικό κατά κεφαλήν ΑΕΠ στην Ελλάδα ανήλθε το 2025 στα 19.400 ευρώ, την ίδια στιγμή που ο μέσος όρος στην Ευρωπαϊκή Ένωση των 27 κρατών-μελών διαμορφώθηκε στα 34.110 ευρώ.

Η απόσταση αυτή είναι χαοτική. Ακόμη πιο ανησυχητική, όμως, είναι η αποτύπωση σε όρους Μονάδων Αγοραστικής Δύναμης (PPS), δείκτης που αντανακλά το πραγματικό βιοτικό επίπεδο λαμβάνοντας υπόψη το επίπεδο των τιμών. Η Ελλάδα βρίσκεται μόλις στο 68% του ευρωπαϊκού μέσου όρου, καταγράφοντας μια οριακή και ουσιαστικά ασήμαντη βελτίωση από το 66% του 2019.

Το εύρημα αυτό αποδεικνύει ότι η παραγόμενη μεγέθυνση δεν διαχέεται στην κοινωνική βάση. Η χώρα παραμένει καθηλωμένη στις τελευταίες θέσεις της Ευρώπης όσον αφορά την αγοραστική δύναμη, καθώς το κύμα της ακρίβειας και ο δομικός πληθωρισμός των τελευταίων ετών έχουν εξανεμίσει τα όποια ονομαστικά κέρδη. Το οικονομικό μοντέλο παράγει, λοιπόν, αριθμούς που ευημερούν στους ισολογισμούς, αλλά αποτυγχάνει να προσφέρει στους πολίτες τους όρους για μια πραγματική οικονομική σύγκλιση με τους εταίρους μας.

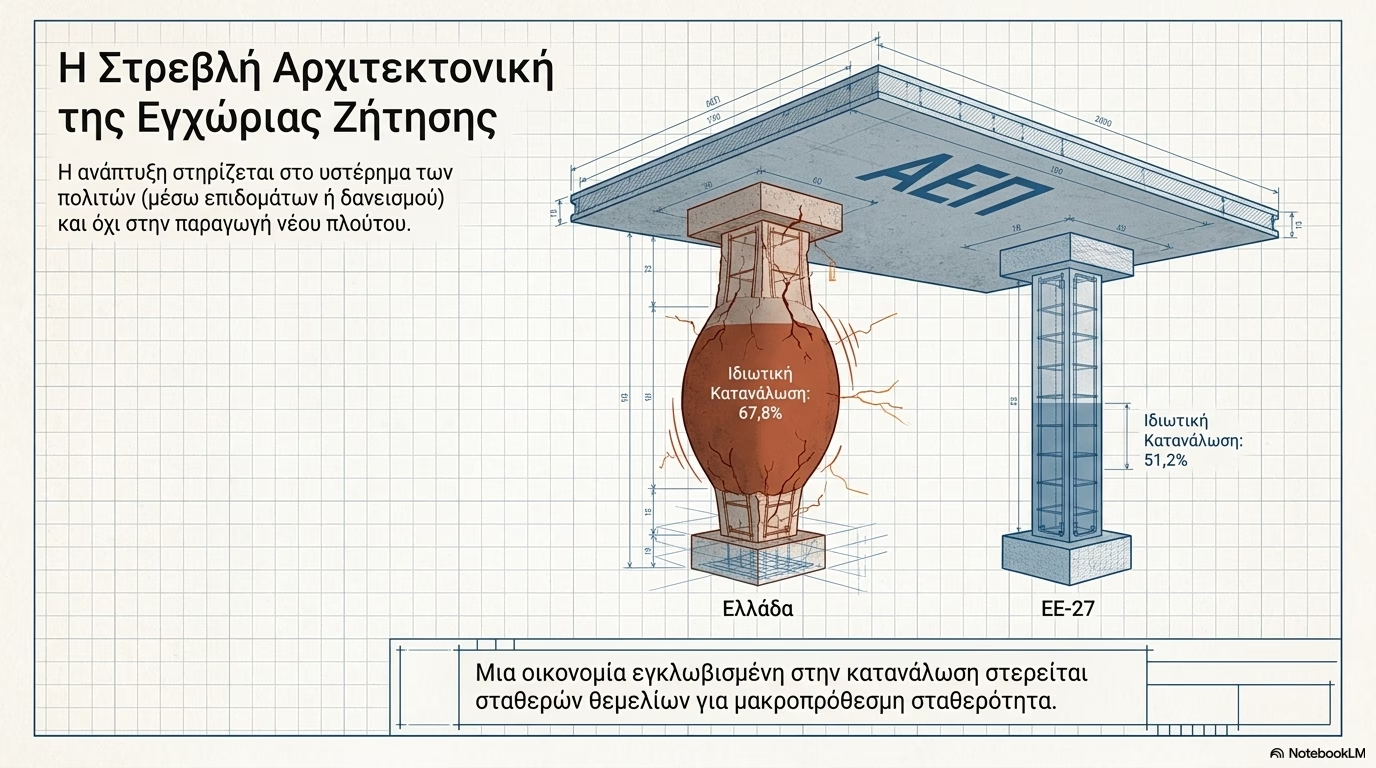

Ένα παραγωγικό υπόδειγμα εγκλωβισμένο στην κατανάλωση

Η έρευνα του ΙΝΕ ΓΣΕΕ αναδεικνύει τη στρεβλή αρχιτεκτονική της εγχώριας ζήτησης. Ένα υγιές και βιώσιμο οικονομικό μοντέλο οφείλει να ισορροπεί ανάμεσα στην κατανάλωση, τις επενδύσεις παγίου κεφαλαίου και τις εξαγωγές. Στην ελληνική περίπτωση, η μεγέθυνση συνεχίζει να τροφοδοτείται υπέρμετρα από την ιδιωτική κατανάλωση, η οποία το 2025 αντιπροσώπευε το 67,8% του ΑΕΠ, όταν ο αντίστοιχος μέσος όρος στην ΕΕ-27 ήταν μόλις 51,2%.

Αυτή η υπερβολική εξάρτηση από την κατανάλωση των νοικοκυριών αποτελεί μια από τις βασικές παθογένειες του συστήματος. Όταν η ανάπτυξη στηρίζεται στο τι ξοδεύει ο πολίτης από το υστέρημά του -συχνά ανακυκλώνοντας εισοδήματα μέσω επιδομάτων ή καταναλωτικών δανείων- και όχι στην παραγωγή νέου πλούτου και προϊόντων υψηλής προστιθέμενης αξίας, η οικονομία στερείται σταθερών θεμελίων. Η κατανάλωση δεν μπορεί να εγγυηθεί μακροπρόθεσμη σταθερότητα, ιδιαίτερα σε ένα περιβάλλον όπου τα διαθέσιμα εισοδήματα πιέζονται ασφυκτικά.

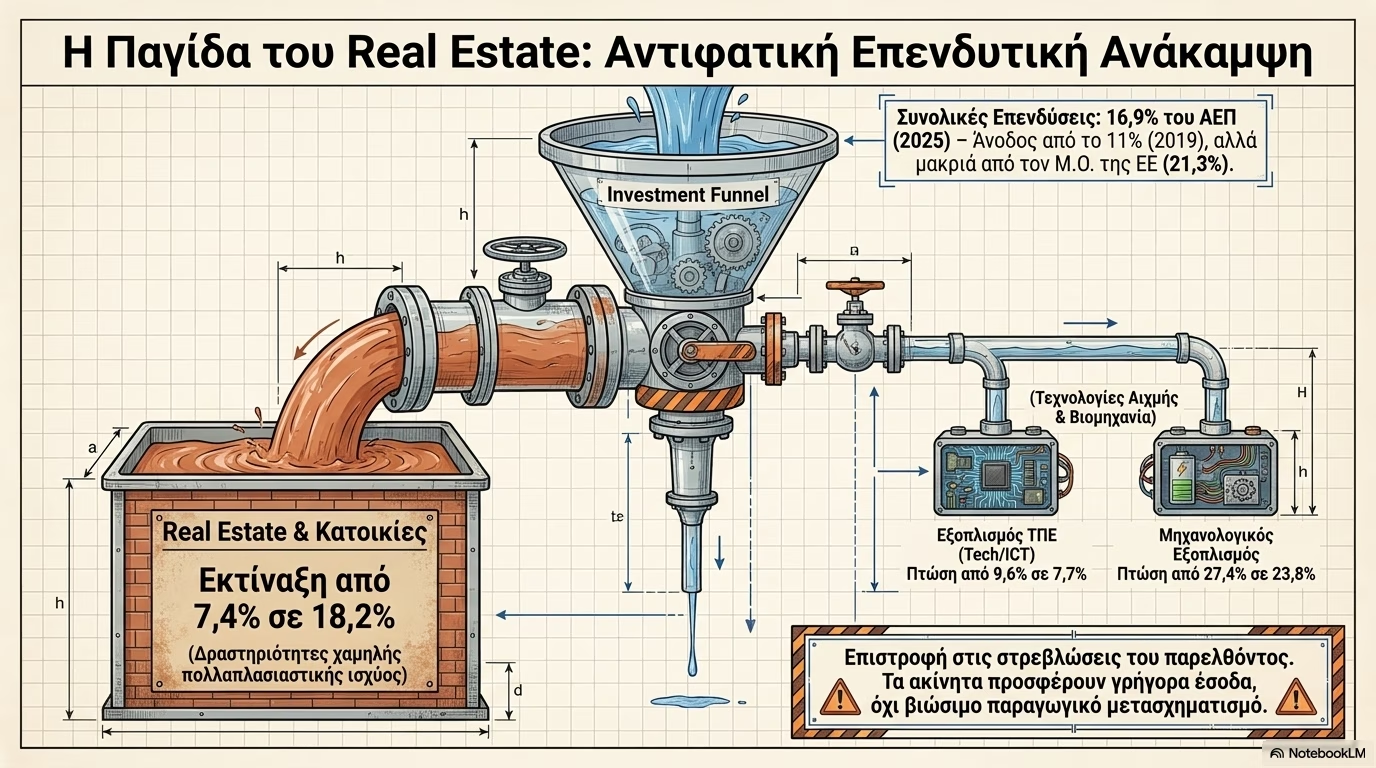

Η αντιφατική επενδυτική ανάκαμψη και η παγίδα του Real Estate

Μια από τις πιο ισχυρές άμυνες των υποστηρικτών του υφιστάμενου μοντέλου είναι η αύξηση των επενδύσεων. Πράγματι, η έκθεση καταγράφει ότι το επενδυτικό μερίδιο αυξήθηκε στο 16,9% του ΑΕΠ το 2025, παρουσιάζοντας σημαντική άνοδο από το ιστορικά χαμηλό 11% του 2019. Ωστόσο, η ποιοτική ανάλυση αυτών των επενδύσεων αποκαλύπτει μια εξαιρετικά προβληματική πραγματικότητα. Το επενδυτικό κενό σε σχέση με την ΕΕ (όπου ο μέσος όρος βρίσκεται στο 21,3%) παραμένει μεγάλο, αλλά το κυριότερο πρόβλημα είναι η κατεύθυνση των κεφαλαίων.

Αντί τα κεφάλαια να ρέουν προς τη βιομηχανία, τη μεταποίηση και τις τεχνολογίες αιχμής που θα θωρακίσουν την οικονομία για το μέλλον, κατευθύνονται μαζικά σε δραστηριότητες χαμηλής πολλαπλασιαστικής ισχύος. Το μερίδιο των κατοικιών και του Real Estate στον ακαθάριστο σχηματισμό παγίου κεφαλαίου εκτινάχθηκε από το 7,4% το 2019 στο εντυπωσιακό 18,2% το 2025. Στον αντίποδα, οι επενδύσεις σε εξοπλισμό τεχνολογίας, πληροφορικής και επικοινωνιών υποχώρησαν από το 9,6% στο 7,7%, ενώ οι επενδύσεις σε μηχανολογικό εξοπλισμό μειώθηκαν από το 27,4% στο 23,8%.

Η οικονομία, δηλαδή, στρέφεται ξανά σε μια μονομερή και ευάλωτη δραστηριότητα, αυτή των ακινήτων και των κατασκευών, θυμίζοντας τις στρεβλώσεις του παρελθόντος. Το Real Estate και ο τουρισμός μπορούν να προσφέρουν γρήγορα έσοδα και εντυπωσιακούς αριθμούς στα στατιστικά, αλλά δεν συνιστούν βιώσιμο παραγωγικό μετασχηματισμό.

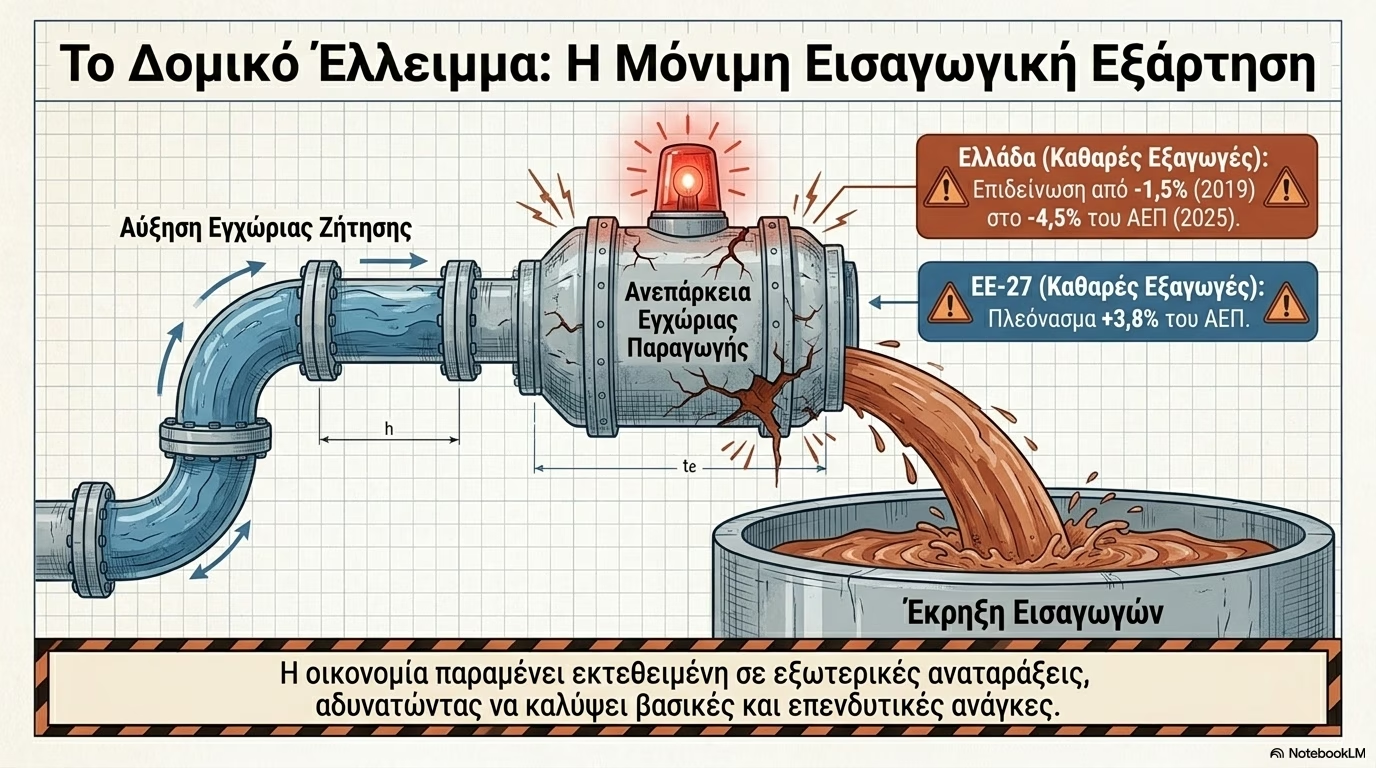

Το χρόνιο έλλειμμα του εξωτερικού ισοζυγίου

Αυτή η έλλειψη παραγωγικής βάσης μεταφράζεται άμεσα σε αδυναμία της χώρας να περιορίσει την εισαγωγική της εξάρτηση. Οι καθαρές εξαγωγές της Ελλάδας επιδεινώθηκαν δραματικά, υποχωρώντας από το -1,5% του ΑΕΠ το 2019 στο -4,5% το 2025. Την ίδια στιγμή, η ΕΕ-27 παρουσιάζει πλεονασματικό εξωτερικό ισοζύγιο στο 3,8% του ΑΕΠ.

Το γεγονός ότι η αύξηση της εγχώριας ζήτησης μεταφράζεται σχεδόν αυτόματα σε αύξηση των εισαγωγών δείχνει ότι η εγχώρια παραγωγή δεν επαρκεί για να καλύψει ούτε τις βασικές ανάγκες ούτε τις επενδυτικές απαιτήσεις της χώρας. Το δομικό αυτό έλλειμμα καθιστά την ελληνική οικονομία μόνιμα εκτεθειμένη σε εξωτερικές γεωπολιτικές, οικονομικές και ενεργειακές αναταράξεις, υποσκάπτοντας κάθε προσπάθεια για αυτόνομη και σταθερή πορεία.

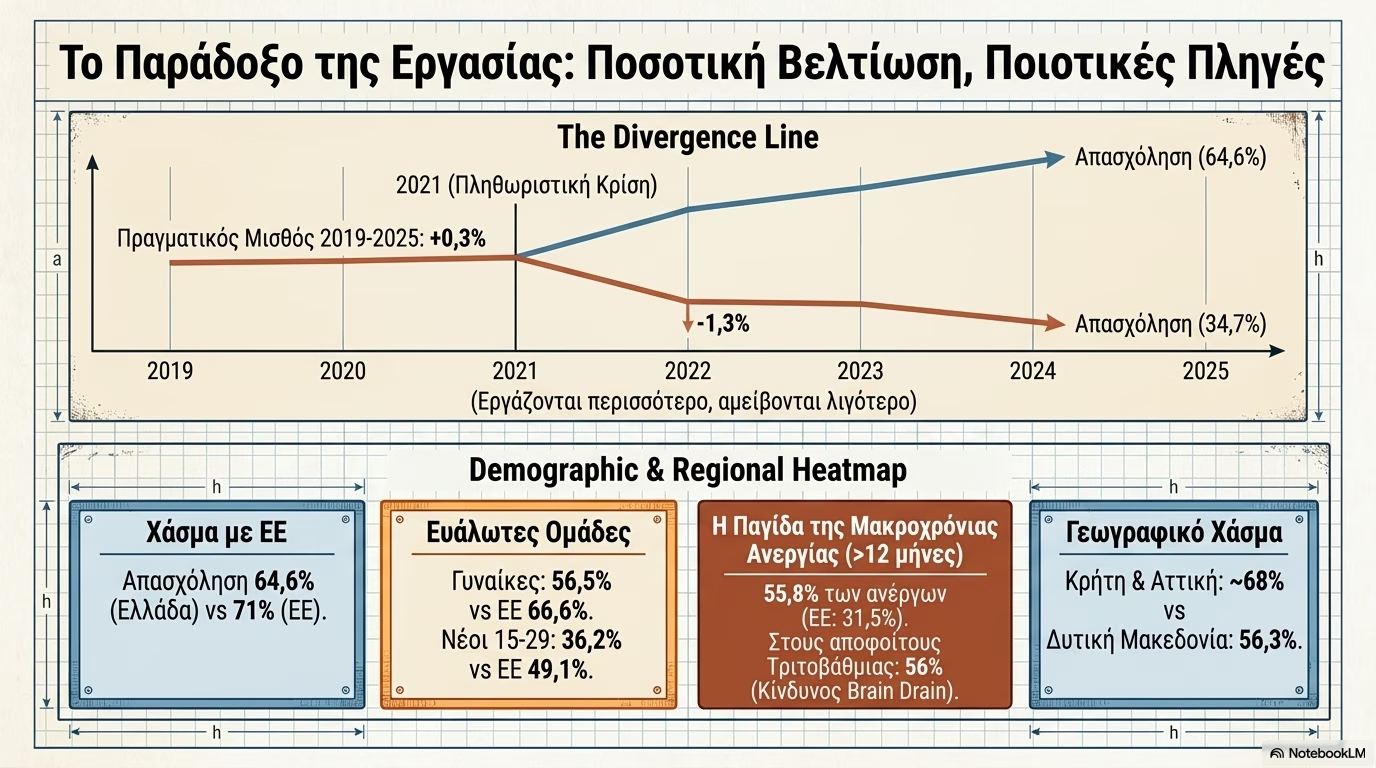

Αγορά εργασίας: Ποσοτική βελτίωση με βαθιές ποιοτικές πληγές

Η κατάσταση στην αγορά εργασίας συμπυκνώνει με τον πιο ανάγλυφο τρόπο την αποτυχία του μοντέλου να μετατρέψει τους μακροοικονομικούς δείκτες σε κοινωνική ευημερία. Η επίσημη ρητορική εστιάζει στη μείωση της ανεργίας και την αύξηση των θέσεων εργασίας.

Ωστόσο, η έκθεση του ΙΝΕ ΓΣΕΕ αποκαλύπτει μια ζοφερή ποιοτική πραγματικότητα.

Πρώτον, οι πραγματικοί μισθοί παραμένουν σε κατάσταση πλήρους καθήλωσης. Παρά τις ονομαστικές αυξήσεις, ο μέσος ετήσιος πραγματικός μισθός σημείωσε μια σχεδόν μηδενική άνοδο της τάξης του 0,3% κατά την περίοδο 2019-2025. Αν μάλιστα εξετάσουμε την περίοδο από το 2021, η οποία σηματοδοτεί την έναρξη της μεγάλης πληθωριστικής κρίσης, ο πραγματικός μισθός εμφανίζεται μειωμένος κατά 1,3%. Οι εργαζόμενοι, δηλαδή, παράγουν περισσότερα, αλλά αμείβονται λιγότερο σε όρους πραγματικής αγοραστικής αξίας, βιώνοντας μια διαρκή υποβάθμιση του βιοτικού τους επιπέδου.

Δεύτερον, το ποσοστό απασχόλησης (στις ηλικίες 15-64) μπορεί να έφτασε το 64,6% το 2025, συνεχίζει όμως να απέχει σημαντικά από τον ευρωπαϊκό μέσο όρο που αγγίζει το 71%. Η υστέρηση αυτή γίνεται ακόμα πιο δραματική όταν εξειδικεύεται στις γυναίκες (56,5% έναντι 66,6% στην ΕΕ) και στους νέους ηλικίας 15-29 ετών, όπου το ποσοστό απασχόλησης βρίσκεται στο πενιχρό 36,2% έναντι 49,1% στην Ευρώπη.

Τρίτον, η Ελλάδα εξακολουθεί να εμφανίζει υψηλές εβδομαδιαίες ώρες εργασίας σε σύγκριση με άλλες ευρωπαϊκές οικονομίες, ιδίως σε βασικούς κλάδους απασχόλησης. Στο χονδρικό και λιανικό εμπόριο, όπου συγκεντρώνεται το 17,6% της συνολικής απασχόλησης, οι μέσες συνήθεις εβδομαδιαίες ώρες εργασίας ανέρχονται το 2025 σε 42,3, που είναι η υψηλότερη τιμή μεταξύ των υπό εξέταση χωρών. Στη μεταποίηση οι μέσες εβδομαδιαίες ώρες εργασίας διαμορφώνονται σε 41,7, επίσης υψηλότερα από αντίστοιχες ομάδες χωρών της ΕΕ. Στον πρωτογενή τομέα, οι πλώρες απασχολούμενοι εργάζονται κατά μέσο όρο 47,1 ώρες την εβδομάδα. Η εικόνα αυτή αναδεικνύει ότι η ελληνική αγορά εργασίας δεν πάσχει μόνο από χαμηλές αμοιβές, αλλά και από εντατικοποίηση της εργασίας.

Τέταρτον, η ελληνική οικονομία χαρακτηρίζεται από ένα εξαιρετικά υψηλό ποσοστό μακροχρόνιας ανεργίας. Το 55,8% των ανέργων βρίσκεται εκτός αγοράς εργασίας για διάστημα άνω των 12 μηνών, ποσοστό σχεδόν διπλάσιο από το 31,5% της ΕΕ. Το πιο τραγικό στοιχείο είναι ότι αυτή η διαρθρωτική παγίδα πλήττει καίρια τους αποφοίτους τριτοβάθμιας εκπαίδευσης, όπου η μακροχρόνια ανεργία αγγίζει το 56%. Το παραγωγικό σύστημα της χώρας αδυνατεί να απορροφήσει και να αξιοποιήσει το υψηλής ειδίκευσης επιστημονικό δυναμικό της, τροφοδοτώντας έναν φαύλο κύκλο υποαπασχόλησης και μετανάστευσης.

Τέλος, η ανάκαμψη της απασχόλησης είναι βαθιά ασύμμετρη σε περιφερειακό επίπεδο. Ενώ περιοχές με έντονη τουριστική ή διοικητική δραστηριότητα, όπως η Κρήτη και η Αττική, καταγράφουν ποσοστά απασχόλησης κοντά στο 67-68%, περιφέρειες με παραδοσιακή παραγωγική ή μεταλιγνιτική βάση, όπως η Δυτική Μακεδονία, βρίσκονται καθηλωμένες στο 56,3%, αναδεικνύοντας τις έντονες γεωγραφικές ανισότητες της χώρας.

Η προειδοποίηση του ΙΝΕ ΓΣΕΕ

Η δημοσιονομική σταθερότητα, η μείωση του χρέους στο 146,1% του ΑΕΠ και τα υψηλά πρωτογενή πλεονάσματα της τάξης του 4,9% αποτελούν αναμφίβολα θετικές στατιστικές καταγραφές. Ωστόσο, η έκθεση του ΙΝΕ ΓΣΕΕ για το 2026 προειδοποιεί ξεκάθαρα: αν η δημοσιονομική αυτή προσαρμογή δεν συνοδευτεί από μια γενναία και συντονισμένη στροφή προς την ενίσχυση της παραγωγικής βάσης, τη δίκαιη ενίσχυση των μισθών και τη θωράκιση του κοινωνικού κράτους, το ελληνικό οικονομικό μοντέλο θα παραμείνει μια εύθραυστη «βιτρίνα».

Η στρατηγική που βασίζεται στην υπερκατανάλωση, την καθήλωση των πραγματικών αμοιβών και τις επενδύσεις αποκλειστικά στο real estate έχει εξαντλήσει τα όριά της. Παράγει αριθμούς που ευημερούν στις εκθέσεις, αλλά εξαντλεί την αγοραστική δύναμη και τις αντοχές της κοινωνίας. Για να αποκτήσει η ανάπτυξη «σιδερένια πόδια», απαιτείται ένα νέο, συμπεριληπτικό υπόδειγμα που θα θέτει στο επίκεντρο την ποιότητα της εργασίας, την τεχνολογική αναβάθμιση και την πραγματική σύγκλιση με την Ευρώπη.

{kind=link}