Τα κόμματα της αντιπολίτευσης δεν άφησαν ασχολίαστη τη νέα έκθεση της Ευρωπαϊκής Επιτροπής για τη φορολογία – Annual Report on Taxation 2026, η οποία κατατάσσει την Ελλάδα πρωταθλήτρια στη φορολογική επιβάρυνση της μισθωτής εργασίας.

Η ΕΛΑΣ επεσήμανε ότι οι μισθωτοί σηκώνουν σχεδόν διπλάσιο φορολογικό βάρος από ό,τι το κεφάλαιο, κάνοντας λόγο για «βαθιά φορολογική και αναπτυξιακή στρέβλωση».

Την πρωτιά της Ελλάδας στη φορολόγηση της εργασίας σχολίασε και το ΠΑΣΟΚ, σημειώνοντας ότι «σχεδόν τα μισά χρήματα που κοστίζει ένας εργαζόμενος καταλήγουν στο κράτος μέσω φόρων και ασφαλιστικών εισφορών». Το ΠΑΣΟΚ αναφέρθηκε και στην υπέρμετρη εξάρτηση των δημοσίων εσόδων από τους έμμεσους φόρους, οι οποίοι επίσης βαραίνουν δυσανάλογα τα χαμηλότερα εισοδήματα, ιδίως σε ό,τι αφορά τον ΦΠΑ και ΕΦΚ σε βασικά αγαθά (τρόφιμα, καύσιμα).

πηγή: ΕΝΑ – επεξεργασία στοιχείων από το Αnnual Tax Report 2026

Η ανάλυση του ΕΝΑ για τη φορολογία

Πιάνοντας το νήμα από τις αρχικές διαπιστώσεις, το Ινστιτούτο Εναλλακτικής Πολιτικής ΕΝΑ επιχειρεί να πάει τη συζήτηση ένα βήμα παραπέρα, σε νέα ανάλυση με θέμα «Φορολόγηση σε Εργασία και Κεφάλαιο».

Μια διαφορά της ανάλυσης του ΕΝΑ από τις ανακοινώσεις των κομμάτων είναι ότι παραπέμπει στα πρωτότυπα στοιχεία της Κομισιόν, επεξεργασμένα σε ευανάγνωστα γραφήματα, επιτρέποντας στον αναγνώστη να εξάγει τα δικά του συμπεράσματα.

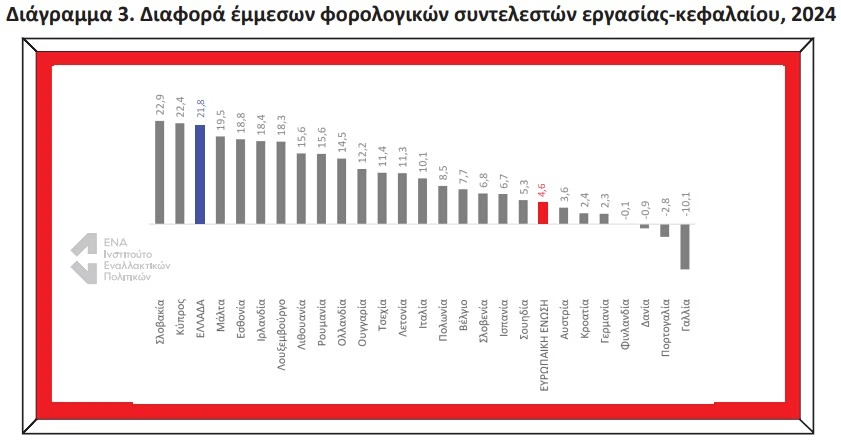

Από τους σχετικούς πίνακες προκύπτει ανάγλυφα ότι στη χώρα μας τα «συνήθη υποζύγια», στην περίπτωσή μας οι μισθωτοί, είναι εκείνοι που τραβάνε το κάρο της χρηματοδότησης των δημοσίων ταμείων. Το βάρος που σηκώνουν είναι συγκριτικά πολύ μεγαλύτερο από τη φορολόγηση του κεφαλαίου – δηλαδή των εισοδημάτων από επιχειρηματικά κέρδη, ενοίκια, μερίσματα και τόκους. Η ψαλίδα μεταξύ φορολόγησης της εργασίας και φορολόγησης του κεφαλαίου αγγίζει τις 21,8 ποσοστιαίες μονάδες, σχεδόν πενταπλάσια από τον ευρωπαϊκό μέσο όρο (4,6%) και η τρίτη μεγαλύτερη διαφορά στην ΕΕ.

Ζητείται φορολογική δικαιοσύνη

Μήπως, για να κάνουμε το δικηγόρο του διαβόλου, η ευνοϊκή μεταχείριση στη φορολόγηση του κεφαλαίου είναι ένας τρόπος να καταστήσουμε τη χώρα μας πιο ελκυστική για τις επιχειρήσεις ώστε να ωφεληθούν σε δεύτερο χρόνο και οι εργαζόμενοι; Μήπως είναι το τίμημα που πρέπει να πληρώσουμε, για να είμαστε πιο ανταγωνιστικοί, να έχουμε ανάπτυξη και δουλειές – πολλές και ποιοτικές όπως λέει ο πρωθυπουργός; Απευθυνθήκαμε στους συγγραφείς της μελέτης του ΕΝΑ, με το παραπάνω ερώτημα.

Όπως μας απάντησαν, δεν προκύπτει πουθενά από τα εμπειρικά δεδομένα, ότι η ευνοϊκή φορολογική μεταχείριση του πλούτου παράγει θετικά αποτελέσματα για το σύνολο της κοινωνίας. Αντιπροτείνουν μια πιο δίκαιη κατανομή των φορολογικών βαρών, με μείωση της φορολογίας για την εργασία και αύξηση της φορολόγησης του κεφαλαίου, που θα αμβλύνει τις ανισότητες και θα ωφελεί τους πολλούς και όχι τους λίγους.

Τι είναι οι έμμεσοι φορολογικοί συντελεστές και γιατί μας ενδιαφέρουν

Όπως εξηγεί η ανάλυση του ΕΝΑ, οι έμμεσοι φορολογικοί συντελεστές, δείχνουν το ποσοστό της συνολικής φορολογικής και ασφαλιστικής επιβάρυνσης σε σχέση με την αντίστοιχη φορολογική βάση. Στην περίπτωση της εργασίας ο δείκτης προκύπτει από τον φόρο εισοδήματος των μισθωτών και τις ασφαλιστικές εισφορές διαιρεμένες με το σύνολο των μισθολογικών αμοιβών. Στην περίπτωση του κεφαλαίου ο δείκτης υπολογίζεται από τους φόρους σε επιχειρηματικά κέρδη, ενοίκια, μερίσματα και τόκους διαιρεμένους με τα αντίστοιχα συνολικά εισοδήματα.

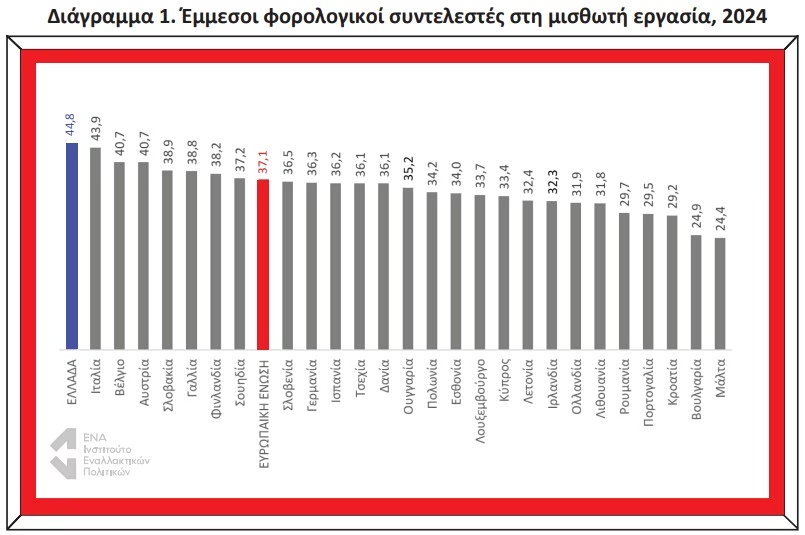

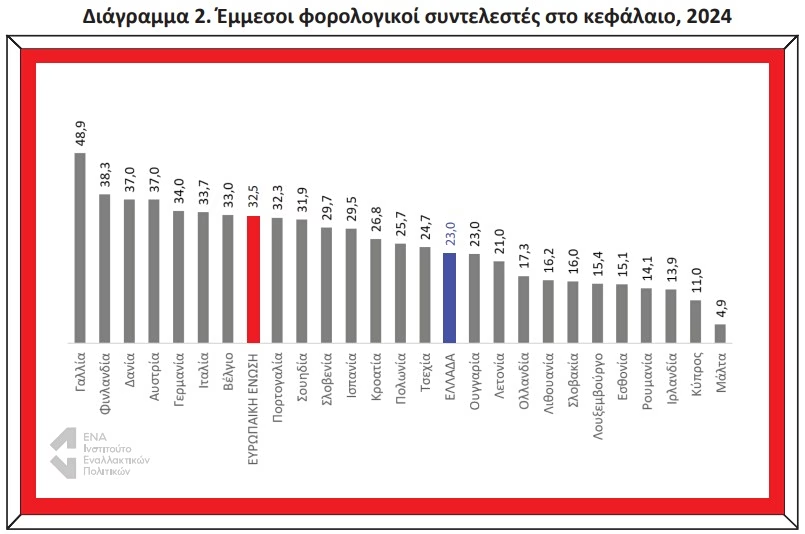

Ακριβοί στη φορολογία της εργασίας, φτηνοί στους φόρους στο κεφάλαιο

Στη μισθωτή εργασία η Ελλάδα καταγράφει τον υψηλότερο έμμεσο φορολογικό συντελεστή σε ολόκληρη την Ευρωπαϊκή Ένωση για το 2024, με τα στοιχεία αυτά να αποτελούν τα πιο πρόσφατα διαθέσιμα. Στην Ελλάδα αγγίζει το 44,8%, σχεδόν 8 ποσοστιαίες μονάδες πιο πάνω από τον ευρωπαϊκό μέσο όρο (37,1%). Η απόσταση αυτή δείχνει καθαρά ότι η μισθωτή εργασία στη χώρα μας επιβαρύνεται αναλογικά πολύ περισσότερο σε σχέση με τις υπόλοιπες χώρες της Ένωσης.

Η κατάσταση αλλάζει ριζικά όταν εξετάζουμε τη φορολόγηση του κεφαλαίου. Εδώ η Ελλάδα εμφανίζει συντελεστή μόλις 23%, σχεδόν δέκα μονάδες χαμηλότερα από τον ευρωπαϊκό μέσο όρο του 32,5%. Το εισόδημα που προέρχεται από κεφάλαιο επιβαρύνεται δηλαδή αισθητά λιγότερο στη χώρα μας απ’ ό,τι στον μέσο όρο της Ευρώπης.

Τα ψίχουλα που πέφτουν από το τραπέζι

Το νεοφιλελεύθερο επιχείρημα των «trickle down economics», που αποδίδεται και ως «διάχυση του πλούτου προς τα κάτω», υποστηρίζει ότι αν προσφέρεις φοροελαφρύνσεις και άλλες διευκολύνσεις στις ανώτερες κλίμακες της εισοδηματικής πυραμίδας – π.χ. στους πλούσιους και τις μεγάλες επιχειρήσεις – τα οφέλη φτάνουν στα κατώτερα στρώματα μέσω των μηχανισμών της αγοράς. Δημιουργούνται νέες επενδύσεις, περισσότερες θέσεις εργασίας, ενισχύεται η κατανάλωση. Τα ψίχουλα που πέφτουν από το πλουσιοπάροχο τραπέζι, φτάνουν και περισσεύουν για να ταϊστούν τα μερμήγκια.

Μια παραλλαγή του παραπάνω επιχειρήματος, είναι οι ισχυρισμοί της κυβέρνησης ότι η μείωση του φορολογικού συντελεστή στα μερίσματα (από 15% σε 10% και 5%), οδήγησε σε αύξηση των φορολογικών εισπράξεων. Όμως, όπως μας εξηγούν αναλυτές του ΕΝΑ, πρόκειται για σαθρό συλλογισμό, αφού η συσχέτιση δεν συνεπάγεται αιτιότητα. Η αύξηση των εισπράξεων από τη φορολόγηση των μερισμάτων δεν οφείλεται στη μείωση του συντελεστή, αλλά στην εκτόξευση των επιχειρηματικών κερδών, ιδίως την περίοδο της μεγάλης πληθωριστικής κρίσης, που αύξησε αντίστοιχα και τα μερίσματα.

Επενδύσεις και φορολογία

«Στην Ευρώπη βλέπουμε μια ποικιλομορφία στη φορολόγηση της εργασίας και του κεφαλαίου, που είναι αποτέλεσμα διαφορετικών πολιτικών. Στη Γαλλία ο έμμεσος φορολογικός συντελεστής στο κεφάλαιο είναι ο υψηλότερος στην Ευρώπη, με 48,9%. Αν ίσχυε τo σκεπτικό των trickle down economics, θα έπρεπε να μην επενδύει κανείς στη Γαλλία και να επενδύουν όλοι σε φορολογικούς παραδείσους, όπως τα νησιά Καϊμάν. Όμως αυτό δεν ισχύει. Η φορολογία είναι μόνο ένας παράγοντας που λαμβάνει υπόψιν ο επιχειρηματίας για να επενδύσει. Το επιχείρημα ‘άσε το κεφάλαιο αφορολόγητο για να έχουμε επενδύσεις’ δεν επιβεβαιώνεται στην πράξη», μας λένε οι αναλυτές του ΕΝΑ.

Η αύξηση των επενδύσεων που εμφανίζεται στην Ελλάδα, από 11% του ΑΕΠ το 2019 σε 17% του ΑΕΠ το 2019, παρουσιάζεται ως σημαντικό επίτευγμα της κυβέρνησης, αλλά αν δει κανείς το «μείγμα» των επενδύσεων, δεν συνιστά αιτία πανηγυρισμού. Έχουμε ξεκολλήσει μεν από την τελευταία θέση της ΕΕ, αλλά παραμένουμε στην προτελευταία. Επιπλέον, ένα μεγάλο μέρος της αύξησης των επενδύσεων (πάνω από το 50%) οφείλεται σε εξοπλιστικά προγράμματα, αγορές κατοικιών και στα κονδύλια του Ταμείου Ανάκαμψης. Τώρα που το ΤΑΑ μας τελειώνει, με όλα τα ερωτηματικά την αξιοποίησή του, μένουμε με το Real Estate και τα εξοπλιστικά. Τα όπλα και οι εξαγορές κατοικιών από funds και χρυσές βίζες δεν συνιστούν ακριβώς παραγωγική ανασυγκρότηση.

{kind=link}